2005

2005

Компания может придумать великолепный товар, наладить его производство, непрерывно совершенствовать качество своего товара, но если при этом не будет налажена система сбыта, то все усилия могут превратиться в ничто. Для продвижения любого товара требуется адекватная система ее дистрибуции. Вариантов построения систем дистрибуции великое множество, например:

- товар можно продавать через свои филиалы и магазины;

- товар можно продавать через систему сетевой дистрибуции (MLM);

- товар можно продавать независимым оптовикам, дистрибьюторам;

- ну и вообще то товар можно продавать всем желающим.

Вне зависимости от схемы дистрибуции, которую вы выберете неизбежно возникнет масса вопросов примерного следующего порядка:

- Нужны ли эксклюзивные дистрибьюторы и вообще нужны ли дистрибьюторы?

- Как мотивировать дистрибьюторов, оптовиков и дилеров?

- Какова должна быть ценовая политика?

- Как распределить территории и дилеров между дистрибьюторами и оптовиками?

- Где нужны склады, филиалы - и вообще нужны ли они?

- Как влиять на дистрибьютора?

- и т.д. и т.п.

Как показывает наш опыт часто дистрибуция строится не исходя из стратегических целей компании, с учетом специфики товара или рода деятельности, а "как есть" или "как получилось". Опыт консультантов МАГ КОНСАЛТИНГ вкупе с нашими методиками построения и оптимизации каналов дистрибуции, позволят избежать непроизводительных затрат на продвижение товара, дав в руки инструмент управления каналами дистрибуции.

А. Гершун. Сбалансированная система показателей для предприятий холдингового типа

Статья опубликована в "Финансовой газете", №9, 2005

В данной статье мы рассмотрим несколько специфических проблем, которые возникают в процессе внедрения сбалансированной системы показателей на предприятиях холдингового типа, а также на предприятиях с несколькими департаментами.

Как показывает практика, в компании со сложной структурой внедрять сбалансированную систему показателей (ССП) необходимо на всех уровнях управления, а не только на верхнем. При этом часто возникает ситуация, когда разобраться, кто конкретно будет отвечать за достижение определенных показателей на том или ином уровне, очень сложно. Во многих случаях ответственным буквально за все оказывается генеральный директор.

ССП помогает решать управленческие задачи на уровне не только генерального директора, но и других менеджеров, вплоть до руководителей отдельных подразделений. Однако подразделения во многих компаниях дифференцируются по продуктовому или рыночному принципу. Перед такими предприятиями встает задача синергии подразделений.

Создание единой CRM-системы

Ни для кого не секрет, что при отсутствии достаточного уровня автоматизации клиент может работать не с компанией в целом, а с тем или иным менеджером. Это чаще всего происходит в отраслях сферы услуг: консалтинг, недвижимость, торговля, дистрибуция и т. д. На первый взгляд, ситуация парадоксальная: клиенты больше доверяют конкретному менеджеру, а не компании в целом, несмотря на то, что они были привлечены рекламой всей компании. Естественно, что в случае ухода менеджера из компании, компания может лишиться и части клиентов. Данную проблему можно решить с помощью СПП.

На практике часто приходится сталкиваться с ситуациями, когда у компании отсутствует единая клиентская база. Из-за этого клиент даже не знает, что может получить дополнительную услугу в соседнем подразделении компании. Это приводит к дублированию функций в подразделениях, выполнению не свойственных им задач.

В данном случае в стратегической карте компании могут появиться две цели: увеличение клиентской базы и улучшение взаимодействия подразделений. Под каждую из этих целей вводятся дополнительные показатели, стимулирующие обмен клиентами между подразделениями. Например, деятельность каждого подразделения и компании в целом измеряется по таким показателям, как приток клиентов в базе (для учета можно использовать небольшую CRM- или ERP-систему) и взаимодействие каждого подразделения с клиентами других департаментов, то есть количество услуг, оказанных клиенту "чужого" подразделения. Руководители разных подразделений могут даже согласовать между собой так называемые cross-вознаграждения, когда за услуги, оказанные клиенту другим департаментом, менеджер, который с ним работает, получает дополнительное вознаграждение. При этом клиент закрепляется за конкретным менеджером подразделения, которое работает с ним больше всех, и начиная с момента введения этих правил всегда числится за этим департаментом.

Параллельно идет работа над тем, чтобы клиент воспринимал в лице конкретного менеджера компанию в целом. Так, в каждый бизнес-процесс вводится требование (контролируемое ССП), согласно которому каждая сделка должна начинаться с введения в единую CRM-базу всех реквизитов клиента и необходимой информации о нем. В дальнейшем эта база используется для учета всех контактов с клиентом.

Кроме того, бизнес-процессы каждой сделки изменяются таким образом, чтобы сделка ассоциировалась с компанией. В процесс продажи или оказания услуг обязательно включается встреча с представителем компании, который, по мнению клиента, ответственен за проведение сделки. Другими словами, сделку ведет не один человек, а несколько. Таким образом, у клиента создается впечатление, что с ним работает команда. С учетом того, что вся информация хранится в единой CRM-системе, удается сделать процесс общения с клиентом индивидуальным. По окончании сделки вводится обязательная процедура - звонок менеджера клиенту с целью получения информации об оказанной услуге. Помимо прочего, этот разговор помогает получать значения для такого показателя ССП, как удовлетворенность клиента. В то же время разрабатывается целый ряд услуг для клиентов других подразделений.

Описанные действия мы осуществили в рамках проекта внедрения ССП в одной российской компании. Примерно через два месяца с начала эксплуатации системы был произведен контрольный замер и подведены первые итоги. Так, в компании стал происходить обмен клиентами между подразделениями. В дальнейшем она готовилась уже к работе по принципу "одна точка входа": с клиентом будет общаться всего один менеджер по работе с клиентами, а дальше конкретные отделы будут обслуживать те или иные сделки. Таким образом, может быть осуществлена синергия между различными подразделениями.

Декомпозиция ССП на подразделения

Другой трудной задачей, возникающей при внедрении ССП в компаниях со сложной структурой, является проекция целей и показателей всей компании на показатели подразделений и индивидуальные показатели сотрудников. Так, показатель для компании «количество сделок» на уровне департамента детализируется по количеству услуг, которые были оказаны клиентам каждого подразделения. При этом рассматривается возможность оказания дополнительных услуг, которые могут быть интересны клиентам. В реальной компании, которую мы упоминали выше, все эти инициативы были реализованы только после тщательного экономического анализа.

Проецируя цели компании, мы зачастую сталкиваемся с тем, что на уровне подразделений утрачивается сбалансированность (как правило, это характерно для вспомогательных подразделений).

В некоторых ситуациях компании (дистрибьюторы, риэлторы) рассматривают в качестве источников денежных поступлений не только клиентов, но и своих поставщиков. Например, когда, количество поставщиков ограничено или часть денежных поступлений связана со скидками, которые предоставляются по итогам сделок, выполненных за год. Приходится параллельно отслеживать успешность работы сотрудников не только с покупателями, но и с поставщиками, поскольку, если поставщик разорвет контракт, компания может потерять часть бизнеса. Эту ситуацию необходимо учитывать при построении ССП: добавлять к четырем существующим на уровне компании перспективам (финансы, клиенты, процессы, обучение и развитие) пятую (поставщики) на уровне подразделений. В данных условиях может возникнуть ситуация, когда в ССП на уровне компании имеется четыре перспективы, а на уровне подразделений появляется пятая, связанная с поставщиками.

Мы уже говорили, что проекция ССП на основные подразделения обычно не вызывает серьезных проблем. Проекция же на вспомогательные департаменты практически всегда приводит к нарушению баланса между их целями. Это связано с тем, что подразделения являются затратными и не влияют на достижение многих финансовых целей компании: рост оборота, получение максимальной прибыли. Степень их участия сводится к сокращению или оптимизации собственных расходов.

Для многих вспомогательных подразделений стратегические цели детализируются. Например, для вспомогательного подразделения, занимающегося эксплуатацией, цель всей компании "повышение качества услуг" формулируется как "качественная работа по удовлетворению заявок других подразделений", то есть решение проблем в эксплуатации, выполнение заявок в срок и так далее.

Вспомогательные подразделения компании должны не только оперативно реагировать на заявки других отделов, но и играть определенную стратегическую роль, предвидя потребности других подразделений и всей компании.

Иногда вспомогательные подразделения могут оказаться генераторами нового бизнеса. Так, ИТ-структура компании может предложить новые стратегии развития того или иного бизнеса (например, обслуживание через Интернет).

Следует отметить еще один немаловажный факт. Внедрение ССП, как правило, порождает в компании существенные изменения. В приведенном примере для реализации стратегической цели, которая связана со взаимодействием подразделений и переориентацией клиента на компанию, был инициирован целый ряд внутренних проектов. Так, потребовалось внедрить CRM-систему для хранения данных по каждому клиенту, ориентировать менеджеров на работу с новой базой, внедрить новые услуги для клиентов других подразделений, запустить новую систему мотивации. Этот пример прекрасно иллюстрирует "эффект домино", который возникает при внедрении СПП: начав небольшие изменения, компания вынуждена в результате изменить очень многое, выполнить целый ряд стратегических проектов.

Еще один важный момент – стоимость внедрения СПП, которая, безусловно, зависит от размеров проекта, то есть от количества подразделений, для которых она разрабатывается. Например, если в компании 10 подразделений, в каждом из которых 10 отделов, можно сказать, что для полного перехода компании на ССП нужно ввести 111 систем показателей. Это достаточно большое число, поэтому при разработке проекта необходимо:

- предусмотреть параллелизм процессов разработки ССП

- внешним консультантам поручать работу над ССП всей компании и нескольких основных подразделений

При проведении проекта консультанты должны активно работать с системой показателей головной организации, одного основного и одного вспомогательного подразделения. Таким образом, опыт, полученный в процессе внедрения, обобщается и применяется в других подразделениях.

Построение ССП на предприятиях холдингового типа

Если компания организована по холдинговому типу - управляющая компания и ряд стратегических бизнес-единиц - следует создавать несколько систем показателей. Во-первых, у каждого подразделения может быть своя стратегия. Более того, для холдинга потребуется две отдельные системы: для организации в целом и для управляющей компании.

Если на уровне холдинга удается достичь синергии между подразделениями или приобретенными видами бизнеса (в случае вертикальной или горизонтальной интеграции), можно рассматривать все четыре перспективы, которые будут транслироваться на нижний уровень. Если в холдинге отсутствует синергетический эффект (например, одна стратегическая единица занимается добычей нефти, вторая - производством алюминия, а третья - производством и продажей продуктов питания), вполне возможно, что ССП на уровне холдинга будет ограничена одной-двумя целями. Это будут цели из перспективы "финансы", связанные с повышением общей стоимости бизнеса, а также с развитием компании (приобретение дополнительных видов бизнеса или формирование концепции холдинга).

При внедрении ССП обязательно должны происходить процессы, связанные с управлением изменениями. Кроме того, необходимо иметь четкое видение будущего компании, которое придется прорабатывать "сверху вниз": от руководителей подразделений к руководителям отделов. И самое главное - необходимо наладить процесс информирования сотрудников о ходе проекта. Проект не должен проходить вне компании, вне руководителей подразделений и отделов. Показатели не могут быть просто "спущены сверху". Они должны быть осознаны и приняты всеми участниками процесса.

27 сентября 2005 года некоммерческая организация PMI, представляющая в московском регионе международный институт управления проектами PMI (Project Management Institute), провела открытый семинар \Эффективное взаимодействие с заказчиком в проекте внедрения системы управления горнодобывающего предприятия\.

Курс предназначен для консультантов и специалистов, занимающихся внедрением системы.

|

Отчетность по МСФО: Специализированное программное обеспечение

Игорь Аверчев, старший менеджер компании МАГ КОНСАЛТИНГ

Статья опубликована в газете «Финансовая газета» (№17, 2005) |

|

Одним из вариантов подготовки по международным стандартам финансовой отчетности (далее - МСФО) является использование программного обеспечения, позволяющего вести учет одной и той же операции сразу в двух (или больше) планах счетов (главных книгах). Достоинства такой методики заключаются в том, что подавляющее большинство операций не требует двойной обработки документов. Это позволяет снизить издержки на персонал, а также риски, связанные с необходимостью отражения документов двумя бухгалтерами.

С помощью этих систем можно отражать операцию в российском учете в рублях, а в «западном» - в той валюте, которая определена в учетной политике (например, в долл. США).

К такому программному обеспечению относятся западные разработки (SCALA, SUN, PLATINUM, AXAPTA и др.) и российские программы (Инотек, 1С-РАРУС GAAP 4.2, 1С-ПиБи GAAP 7.7 и др.). Указанные программы обладают рядом достоинств. Во-первых, они позволяют формировать «западную» отчетность не только на русском, но и на иностранном языке (например, на английском). Во-вторых, уменьшают затраты на формирование отчетности. В-третьих, с ними могут работать иностранные специалисты, не владеющие русским языком.

Однако при эксплуатации подобных программ необходимо помнить о следующем.

Далеко не все операции отражаются одинаково в российском и западном учете (например, учет основных средств и их амортизации; операции по финансовому лизингу). А это приводит к необходимости вводить одни и те же операции дважды и по-разному.

Кроме того, одному российскому счету может соответствовать несколько западных (и наоборот). Например, счету 58 «Финансовые вложения» в «западном» плане счетов соответствуют приведенные счета и субсчета, открытые как в долгосрочных, так и в краткосрочных активах:

- «Инвестиции в связанные компании»

- «Инвестиции в дочерние компании»

- «Инвестиции в совместные компании»

- «Прочие финансовые активы»

- «Торговые ценные бумаги»

- «Ценные бумаги, удерживаемые до погашения»

- «Займы и кредиты»

- «Ценные бумаги, доступные для продажи»

- «Инструменты хеджирования»

- «Неклассифицированные финансовые вложения»

В российском плане счетов могут отсутствовать счета, которые должны быть в «западном» плане счетов. К ним относятся, в частности, «Денежные средства», на которые наложены ограничения в долгосрочных активах, «Выбывающие долгосрочные активы» в краткосрочных активах баланса, «Текущая часть долгосрочных обязательств» в краткосрочных обязательствах, резервы под хеджирование рисков и реструктуризацию бизнеса.

Следует иметь в виду, что большинство рассматриваемых программ не решают проблему учета изменения курса (исторического курса), делая пересчет данных на дату записи, что ведет к искажению отчетности. Например, компания 10 января закупила сырье на 1000 руб. при курсе 10 руб./долл., а списала их в производство 1 октября при курсе 20 руб./долл. Во многих программах на затраты будет списано 50 долл. (по курсу на 1 октября), а не 100 долл. (как должно быть, поскольку компания заплатила за них 10 января по курсу 10 руб./долл.). Наконец, в российском учете может не быть некоторых операций, которые должны быть отражены в «западной» отчетности (например, поправки на гиперинфляцию).

Изложенное приводит к:

- усложнению процедур взаимоувязки двух планов счетов

- необходимости разработки процедур отражения в «западной» главной книге операций, которые не должны отражаться в российском учете (например, начисление обесценения активов по МСФО 36 «Обесценение активов»)

- отладке алгоритмов, которые не позволяют некоторым российским операциям находить отражение в «западных» книгах (например, российская амортизация основных средств, которая должна исчисляться в «западных» книгах по своим правилам)

Как показывает опыт применения данных программ, качество отчетности, подготовленной с их использованием, может оказаться сравнительно ниже, но и затраты на подготовку этой отчетности - сравнительно меньше.

Еще больше снижаются расходы на подготовку отчетности по МСФО (и, к сожалению, ее качество) при использовании электронных табличных процессоров типа MS Excel или Lotus, в которых происходит корректировка российской финансовой отчетности.

Рассмотрим основные аспекты проблемы.

План счетов и увязка с основными финансовыми отчетами

Несмотря на то что в англосаксонской традиции учета, к которой относятся US GAAP и МСФО, нет ни утвержденного плана счетов (каждая компания разрабатывает его самостоятельно), ни унифицированных отчетных форм, в этих учетных системах план счетов и формы отчетности лучше соотносятся между собой, чем в российской традиции.

Достаточно сказать, что российский план счетов строится на модели «кругооборота средств организации».

Англосаксонская модель плана счетов повторяет структуру двух основных документов - бухгалтерского баланса и отчета о прибылях и убытках. Такой подход позволяет отказаться от процедуры реформации баланса, если данные, подготовленные по модели «кругооборота средств организации», структурируются в соответствии с формами указанных финансовых документов.

БАЛАНСОВЫЙ ОТЧЕТ

1000 «АКТИВЫ»

1100 «Долгосрочные активы»

1110 «Нематериальные активы»

1120 «Основные средства»

1130 «Долгосрочные финансовые вложения»

1200 «Краткосрочные активы»

1210 «Дебиторская задолженность»

1220 «Денежные средства»

2000 «ОБЯЗАТЕЛЬСТВА»

2100 «Долгосрочные обязательства»

2110 «Долгосрочная кредиторская задолженность»

2120 «Долгосрочные займы»

2200 «Краткосрочные обязательства»

2210 «Текущая часть долгосрочных обязательств»

2220 «Налоги и сборы»

2230 «Прочие краткосрочные обязательства»

3000 «КАПИТАЛ»

3100 «Акционерный капитал»

3110 «Объявленный капитал»

3120 «Оплаченный капитал»

3130 «Собственные акции, выкупленные у акционеров»

3200 «Эмиссионный доход»

3300 «Прибыли (убытки) прошлых лет»

3400 «Прибыли (убытки) текущего периода»

ПРИБЫЛИ И УБЫТКИ

4000 «ДОХОДЫ»

4100 «Выручка от реализации»

4200 «Прочие доходы»

5000 «РАСХОДЫ»

5100 «Переменные расходы»

5110 «Себестоимость реализованной продукции»

5200 «Постоянные расходы»

5210 «Общие, коммерческие и административные расходы»

6000 «НАЛОГИ НА ПРИБЫЛЬ»

6100 «Расход по налогу на прибыль»

7000 «Чрезвычайные доходы (чистые)»

8000 «Чрезвычайные расходы (чистые)»

9000 «ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА»

Закрытие российских книг и перенос данных в электронную таблицу

Следующим этапом подготовки отчетности является перенос данных российского учета в электронную таблицу. На этом этапе необходимо проверить полноту и правильность отражения операций.

Для этих данных отводится одна колонка, в которую дебетовые остатки по счетам (активы, расходы, контрпассивные счета) вводятся со знаком «+», а кредитовые (обязательства, капитал, доходы, контрактивные счета) - со знаком «-».

Поскольку операции в учете отражаются по правилу двойной записи, сумма всех дебетовых остатков равна сумме всех кредитовых остатков. Таким образом, для проверки правильности ввода остатков по счетам следует в отдельной строке внизу таблицы показать сумму всех остатков по счетам. Нулевая сумма в этом случае свидетельствует о том, что остатки введены правильно (сумма всех дебетовых остатков равна сумме всех кредитовых остатков). Ненулевая сумма является признаком ошибки.

Коррекция данных российской отчетности

Как было сказано выше, в российском учете отражается далеко не вся информация. Кроме того, некоторые виды информации необходимо откорректировать. Делается это так называемыми эджастментами (поправками), которые являются обычными бухгалтерскими записями, в которых дебетовые суммы отражаются со знаком «+», а кредитовые - со знаком «-».

Например, на дату формирования отчетности у организации было 1000 руб. на счете 50 «Касса», 1 500 000 руб. отражено в контрольной выписке банка по расчетному счету (счет 51 «Расчетный счет») и 2 500 000 руб. числилось на валютном счете (счет 52 «Валютные счета»). Однако не все эти суммы могут трактоваться как деньги и денежные эквиваленты в «западной» отчетности. Допустим, что счет 50 содержит сумму в 900 руб., отраженную по субсчету 9 «Денежные документы» счета 50 и представляющую стоимость авиабилета, приобретенного для командированного сотрудника. Валютный счет арестован налоговой инспекцией. А расчетный счет - это полученный организацией долгосрочный кредит с неснижаемым остатком в 500 000 руб., который может быть использован только в последний год кредитного соглашения через три года. Рассмотрим, какие нужны корректировки в этом случае.

Во-первых, необходимо вставить отдельную строку «Денежные средства, на которые наложены ограничения» в долгосрочных активах баланса. Во-вторых, следует откорректировать остатки по денежным счетам. Суммы, на которые наложены ограничения, будут показаны по этой новой строке. Стоимость приобретенного авиабилета будет списана на расходы текущего периода, т.е. на счета прибылей и убытков) (см. таблицу).

|

Показатели финансовой отчетности |

Российский учет |

Корректировка 1 - командировочные расходы |

Корректировка 2 - арестованный счет |

Корректировка 3 - неснижаемый остаток |

Итого |

|

Денежные средства, на которые наложены ограничения: |

|

|

2500000 |

500000 |

3000 000 |

|

… |

|

|

|

|

|

|

Касса |

1000 |

-900 |

|

|

100 |

|

Расчетный счет |

1500000 |

|

|

-500000 |

1000000 |

|

Валютный счет |

2500000 |

|

-2500000 |

|

0 |

|

Командировочные расходы |

60000 |

900 |

|

|

60900 |

|

… |

|

|

|

|

|

|

Проверка |

|

|

|

|

|

После внесения поправок финансовая отчетность дает более адекватную оценку денежных средств, находящихся в распоряжении организации, а именно 1 000 100 руб., а не 4 001 000 руб., которые можно увидеть в российской отчетности. Таких корректировок вносится столько, сколько необходимо для полноты финансовой отчетности. Каждая сумма корректирующих поправок должна быть оформлена в виде бухгалтерских справок.

Пересчет показателей в валюту отчетности

Если в качестве валюты отчетности выбрана одна из иностранных валют, то следующим шагом будет пересчет скорректированных показателей в эту валюту. Если готовится отчетность по МСФО, то за основу такой процедуры берется МСФО 21 «Влияние изменения валютных курсов»; если готовится отчетность по US GAAP, то регламентирующим документом является FAS 52 «Перевод иностранной валюты».

В соответствии с этими документами все статьи баланса делятся на монетарные (денежные) и немонетарные (неденежные). К первым относятся счета денежных средств и расчетов, ко вторым - все остальные.

Денежные счета пересчитываются по курсу на дату составления отчетности, неденежные - по историческому курсу.

Например, остаток по счету «Касса» - 300 руб. Курс валюты отчетности на отчетную дату (31 декабря 2004 г.) составил 30 руб./долл. Таким образом, оценка денежных средств в кассе организации составит 300/30 = 10 долл.

Если же организация приобрела основное средство (деревообрабатывающий станок) 1 декабря 1992 г. за 414 500 руб., курс доллара на дату приобретения (исторический курс) составил 414 руб. 50 коп., то при подготовке отчетности это основное средство будет оценено в 414 500/414,5 = 1000 долл. США. Расчет амортизации основных средств в этом случае также производится на основании исторической стоимости, выраженной в валюте (1000 долл.), а не на основании данных рублевой оценки и курса, действовавшего на дату формирования отчетности.

Таким образом, необходимо вести отдельный учет основных средств (и не только их) в отдельных базах.

Что касается отчета о прибылях и убытках и отчета о движении денежных средств, то к их статьям применяется средний (или средневзвешенный) курс за период.

Поскольку к разным статьям отчетности применяются разные курсы пересчета, то при формировании финансовых отчетов в них появляется статья, отсутствующая в российской отчетности, - «Общая курсовая разница», или «Трансляционная поправка», смысл использования которой состоит в балансировании «западной» финансовой отчетности.

В заключение отметим, что если международная отчетность нужна как разовая акция (например, в случае получения западного кредита), или поквартально, то вполне можно обойтись и трансформационными таблицами (если, конечно, трансляционная поправка в 25% валюты баланса не покажется руководству организации слишком значительной погрешностью). Если международная отчетность должна формироваться чаще, то, по-видимому, следует использовать специализированное программное обеспечение, позволяющее вести учет в двух планах счетов одновременно.

|

Программное обеспечение для строительных организаций

Игорь Аверчев, старший менеджер МАГ КОНСАЛТИНГ

Статья опубликована в журнале «Технологии строительства» (№3, 2005) |

|

Программное обеспечение, которое используется строительными компаниями при подготовке отчетности, достаточно широко и многообразно.

Все программные продукты можно разбить на несколько групп – как по назначению, так и по цене. По назначению в учетном процессе программы можно разделить на:

- универсальные электронные табличные процессоры

- электронные базы данных

- специализированные бухгалтерские программы

- системы планирования и бюджетирования

- системы логистики

- системы разработки смет

- нормативно-справочные и поисковые системы, включая базы данных по СНиПам (строительные нормы и правила) и СанПиНам (Санитарные правила и нормы)

- системы оценки и управления рисками

- генераторы отчетных форм

- системы электронного документооборота

- и т.д.

Ценовой разброс программ каждой группы весьма велик: от нескольких долларов до десятков сотен тысяч долларов. Рассмотрим их.

Универсальные электронные табличные процессоры

Самыми простыми в эксплуатации, самыми дешевыми и самыми распространенными программными продуктами, используемыми при подготовке отчетности, являются табличные процессоры. К ним относятся Excel (широко известный, благодаря тотальному применению в России продуктов Microsoft), Lotus или Quattro Pro.

Безусловное достоинство этих программ — простота в использовании.

Недостаток — невысокая надежность результатов.

Как показало специальное исследование, проведенное крупнейшей аудиторской фирмой в 2002 году, примерно 80% всех ошибок, найденных в финансовой отчетности компаний, связано с использованием в процессе подготовки отчетности электронных таблиц. Действительно, достаточно внести изменения в одну из взаимосвязанных таблиц, введя новые строки или столбцы, как могут быть нарушены все взаимосвязи между таблицами и, как следствие, появиться ошибки в окончательных результатах.

Об этой коварной особенности табличных процессоров необходимо помнить в том случае, если финансовая и управленческая отчетность готовится с их помощью.

Достаточно плохо защищены таблицы от:

- циклических ошибок

- ошибок, связанных с межфайловыми связями

- несанкционированного доступа к информации

- и т. д.

Одним из решений этой проблемы является обязательное использование в таблицах контрольных точек (ячеек, которые содержат некоторые промежуточные вычисления). Например, любой бухгалтер знает уравнение: Активы = Обязательства + Капитал. Следовательно, при подготовке отчетности, для того чтобы проверить правильность составления отчета, достаточно выделить ячейку, где будут суммироваться все активы, и из этой суммы будут вычитаться обязательства и капитал. Эта ячейка для верно составленного балансового отчета всегда равна нулю, поскольку активы-обязательства-капитал=0. Ну, а ненулевая сумма будет являться признаком ошибки.

Электронные базы данных

Гораздо более надежными продуктами, используемыми при подготовке отчетности, являются электронные базы данных типа MS Access (рис. 1).

Рис. 1

Однако в отличие от табличных процессоров, эти программы уже требуют от бухгалтера или экономиста минимальных знаний в области программирования.

Специализированные бухгалтерские программы

Как показывает опыт, бухгалтеру проще использовать специализированное программное обеспечение, уже настроенное специалистами на ведение учета и подготовку отчетности.

Такие программы выпускают как небольшие отечественные компании, так и трансконтинентальные холдинги в достаточно широком стоимостном диапазоне (от сотен долларов до нескольких миллионов).

Среди российских производителей программного обеспечения, позволяющего формировать отчетность по нескольким стандартам, можно отметить:

Из западных программ, представленных на российском рынке, стоит отметить:

- Scala

- Sun Systems

- Microsoft Navision

- Microsoft Axapta

- SAP R/3

- PeopleSoft

- Oracle Financials

При выборе программы надо помнить о том, что:

- каждый из продуктов имеет свои особенности

- нет идеальных программ

- поскольку международная отчетность содержит большое число аналитической информации, необходимо при выборе программы удостовериться, что необходимая информация может быть получена при использовании программы

- наконец, поскольку компания заинтересована в ведении нескольких видов учета, необходимо убедиться, что программа может отражать одну и ту же операцию по-разному для разных видов отчетности

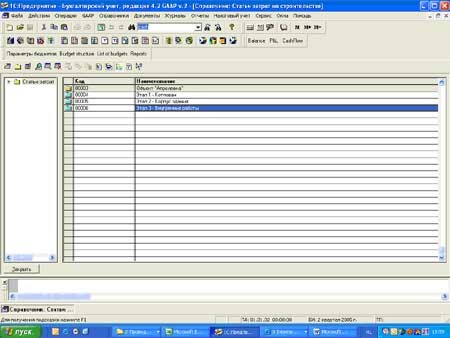

Помимо этого, важнейшим для строительного бизнеса моментом в выборе специализированных программ является наличие высокоэффективного блока пообъектного учета затрат. Для этих целей в учетных системах разрабатываются взаимосвязанные модули Job Estimating («Сметы») и Job Cost («Затраты»). В первом модуле вводятся все сметы по всем проектам, которые выполняются в данный момент. Во втором проводится пообъектный учет затрат (рис. 2).

Рис. 2

Наиболее удачное в этом смысле отраслевое программное решение МАГ-Строитель, разработанное на платформе Microsoft Axapta, уже упоминалось нами в одной из предыдущих статей.

Большинство программ, которые предлагает рынок в том или ином виде, дает возможность пообъектного учета. Приведем скриншот самой популярной программы 1С (рис. 3).

Рис. 3

Системы планирования и бюджетирования

Современный строительный и девелоперский бизнес нуждается в хорошей системе планирования и бюджетирования. Если традиционная финансовая отчетность в большой степени ориентирована на анализ уже прошедших операций, системы планирования и бюджетирования дают возможность «управлять будущим».

Несмотря на достаточно большие возможности, заложенные в современных бухгалтерских программах, все же обеспечить в полном объеме прогнозные оценки, смоделировать будущие денежные потоки (что очень важно при оценке справедливой стоимости тех или иных инвестиционных проектов) такие программы не в состоянии.

В результате хорошим дополнением к стандартной учетной системе становится специализированная программа по планированию и бюджетированию.

К числу западных таких программ относятся:

- Geac (Comshare MPC)

- Hyperion

- OFA

- SAP SEM

- и ряд других

Среди российских можно назвать BPlan.

Типичная бюджетная модель девелоперской компании состоит из следующих бюджетов:

- Бюджет продаж

- Бюджет затрат на строительные работы

- Бюджет управленческих расходов

- Бюджет коммерческих расходов

- Бюджет развития

- Бюджет расчетов с банками

- Бюджет расчетов с инвесторами

- Бюджет Движения Денежных Средств (БДДС)

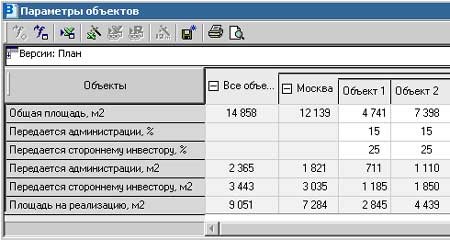

Как известно, характерной особенностью строительного бизнеса является распределение построенных квартир между компанией-застройщиком, внешними инвесторами и местной администрацией. Поэтому важным элементом в проекте внедрения системы бюджетирования является справочная таблица параметров объектов строительства, дающая картину плановых и фактических распределений сданных площадей. В этой таблице для каждого объекта вводится его общая площадь, а также процент площади, передающийся местной администрации и стороннему инвестору. В результате расчета для каждого объекта определяется площадь, остающаяся в распоряжении компании (рис. 4).

Рис. 4

Для бюджета продаж, с которого начинается процесс бюджетирования, необходимо формирование сложной многомерной структуры в том виде, который наиболее удобен в работе.

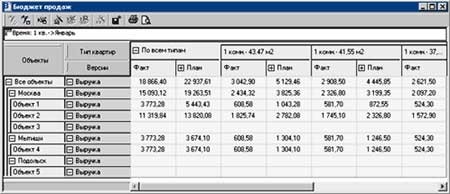

Скриншот бюджета продаж и данные для анализа «План-Факт» по статье «Выручка» за январь в разрезе объектов и типов квартир показан на рис. 5.

Рис. 5

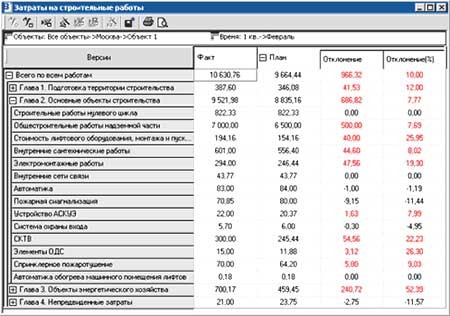

После бюджета продаж, как правило, разрабатывается бюджет затрат на строительные работы, один из возможных вариантов которого приведен на рис. 6. Все статьи затрат (выполняемые работы) группируются в четыре основные главы: «Подготовка территории строительства», «Основные объекты строительства», «Объекты энергетического хозяйства» и «Непредвиденные затраты». Справочник статей затрат должен быть разработан таким образом, чтобы имелась возможность использовать его без изменений для всех объектов. На рис. 6 приведен пример бюджета затрат на строительные работы в режиме план-фактного анализа по «Объекту 1» по итогам февраля.

Рис. 6

Далее разрабатываются «Бюджет управленческих расходов», в котором отражаются статьи расходов, связанные с управлением компанией (офисные расходы, зарплата управленческого персонала и т.п.), «Бюджет коммерческих расходов», содержащий все затраты, связанные с риелторской деятельностью, и «Бюджет развития», показывающий распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями компании на ее развитие. В целом, структура этих бюджетов не несет какой-либо отраслевой специфики.

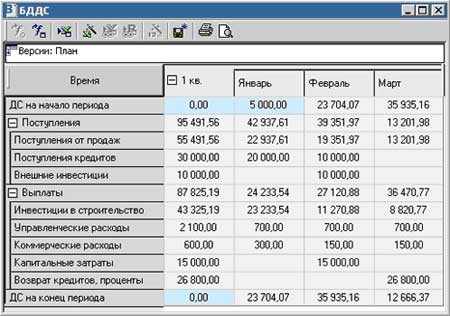

Специфичным же для строительной компании является активное использование внешнего финансирования в виде банковских кредитов и средств внешних инвесторов, что всегда отражается в модели бюджетов. Бюджет расчетов с банками должен давать картину поступлений и выплат кредитов, а также выплат процентов как для каждого банка-кредитора, так и суммарно по всем банкам (рис. 7).

Рис. 7

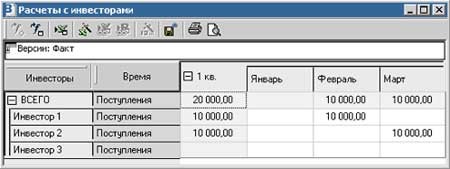

Бюджет расчетов с инвесторами содержит плановые и фактические поступления внешних инвестиций с аналитикой по конкретным инвесторам (рис. 8).

Рис. 8

Девелоперская компания может иметь в своей структуре несколько юридических лиц. Например, часто функции инвестирования, строительства и сбыта разнесены по отдельным юридическим лицам. В этом случае при бюджетировании денежных потоков необходимо управлять платежеспособностью по нескольким расчетным счетам. Для этого в BPlan создается справочник расчетно-кассовых счетов, который по мере необходимости используется в бюджетах (рис. 9).

Рис. 9

Еще раз подчеркнем основные задачи, которые решает бюджетирование денежных потоков, наиболее часто используемое в компаниях сферы недвижимости:

- Управление платежеспособностью и ликвидностью компании

- Анализ бюджета продаж в разрезе объектов, версий, клиентов, каналов сбыта, типов квартир и других

- Получение наглядной картины структуры затрат на строительные работы

- Управление взаиморасчетами с кредиторами и инвесторами

Прочие программы

В качестве хорошего дополнения к вышеперечисленному программному обеспечению, непосредственно связанному с вводом, хранением и обработкой учетной информации, наиболее передовые компании используют и другие программы.

Логистические системы позволяют оптимизировать товарные потоки.

Программы оценки рисков позволяют объективно оценить предпринимательские, кредитные, рыночные и прочие виды рисков с тем, чтобы отразить их как в управленческой, так и в финансовой отчетности.

Генераторы отчетных форм позволяют на базе всей совокупности информации, хранящейся в различных базах данных, быстро сформировать необходимые отчеты, сделав их простыми и наглядными.

Наконец, программы электронного документооборота позволяют быстро доставить сформированные отчеты заинтересованным пользователям.

Естественно, этим набором не ограничивается круг программ, которые в том или ином качестве задействованы в учетном процессе.

Например, при помощи поисковых машин Интернета можно легко найти информацию по нормативам в строительстве. СНиПы и СанПиНы можно найти по адресу: http://www.vashdom.ru/norms.htm или http://www.vashdom.ru/sanpin.htm.

Пробная версия системы бюджетирования BPlan с конфигурацией для строительных фирм находится по адресу: http://www.bplan.ru/what/building.htm.

Начало практики МАГ КОНСАЛТИНГ на ниве ССП совпало с ростом деятельности нашей компании, который потребовал оптимизации системы управления. Мы с Андреем Гершуном обсудили ситуацию и пришли к выводу, что решением может стать создание новой системы управления с использованием сбалансированной системы показателей.

10 марта 2005 года компания МАГ КОНСАЛТИНГ проведет информационный день «Бюджетное управление и планирование для многопрофильных инвестиционно - строительных холдингов».

Валентина Ларионова.

Построение системы управленческого учета в строительной компании

Статья опубликована в газете «Строительный эксперт» №7, 2005

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ. В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи

· поможет компании оптимизировать процесс заведения информации в единую информационную базу

· позволит избежать повторного ввода одной и той же информации, ошибок при вводе

· упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

· даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании.)

Существует 2 варианта организации управленческого учета:

1) Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

2) Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения. Необходимо разработать целую систему, включающую в себя

- учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

- план счетов, позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

- схему документооборота управленческих отчетов и отчетности.

- программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

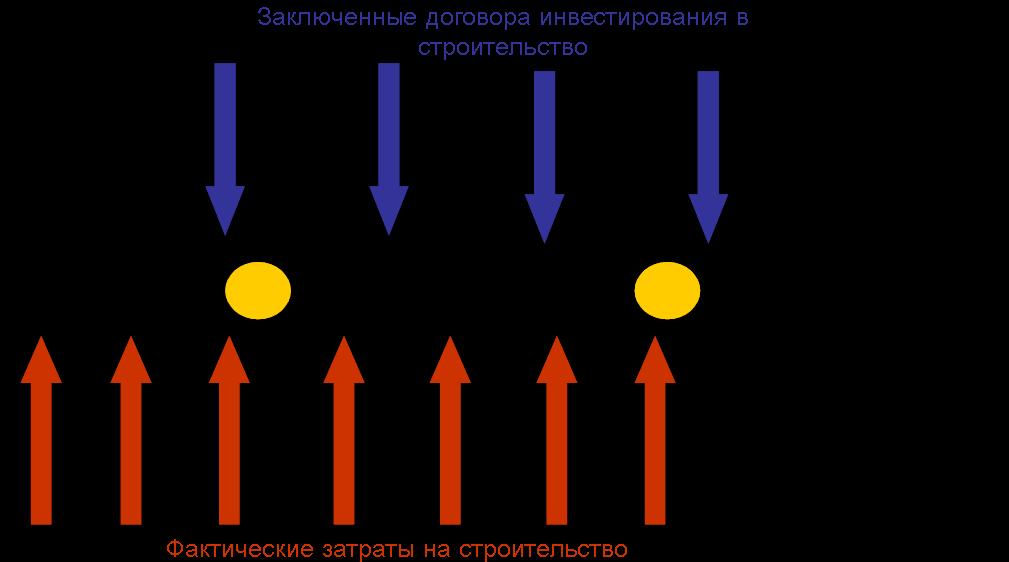

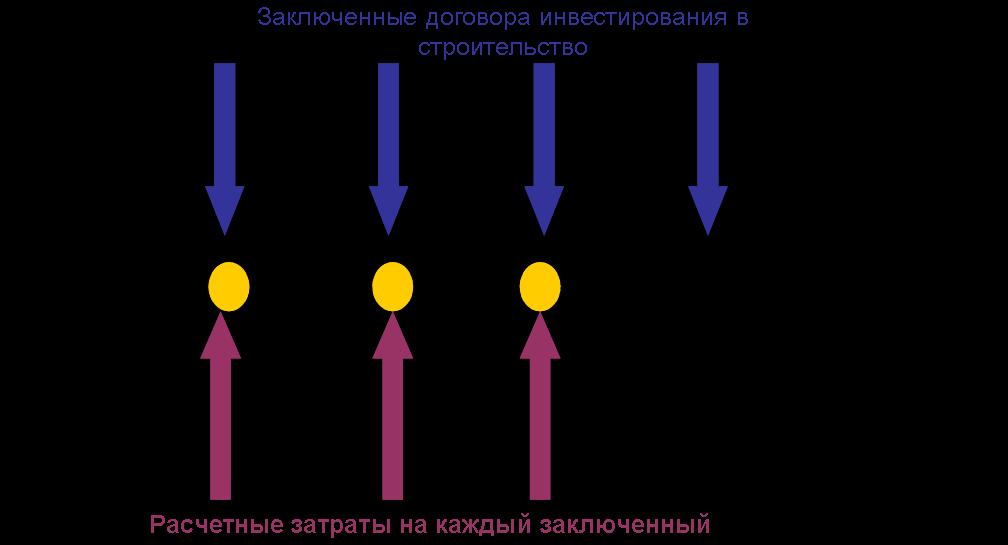

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще). Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету

строительной компании

|

Содержание операции |

Документ (основание для проведения операции) |

Проводка |

|

Дебет счета |

Кредит счета |

|

По мере заключения договоров о привлечении финансовых инвестиций в жилищное строительство начисляется расчетная выручка по проекту |

Договор с физическим лицом |

Расчетная выручка от реализации квартир физическим лицам |

Продажи |

|

Ежемесячно начисляются расчетные затраты по проекту через регулирующий счет |

Справка-расчет экономического управления |

Продажи |

Расчетная себестоимость реализуемых квартир |

|

Определен финансовый результат (прибыль) от реализации |

Расчет |

Продажи |

Прибыли и убытки |

|

Получена оплата инвестиционных взносов от покупателей |

Банковская выписка, Квитанция, ПКО |

Расчетный счет |

Расчеты с покупателями |

|

Начислены фактические затраты по проекту по мере возникновения |

Акт |

Основное производство |

Расчеты с поставщиками |

|

В момент завершения проекта накопленные фактические затраты по проекту, относящиеся к реализованным квартирам, списываются на регулирующий счет |

Расчет |

Расчетная себестоимость реализуемых квартир |

Основное производство |

|

Затраты по проекту, относящиеся к нереализованным квартирам, списываются на счет Готовой продукции |

Расчет |

Готовая продукция |

Основное производство |

|

Образовавшаяся разница между фактическими и расчетными затратами списывается на финансовый результат периода

А) перерасход

Б) экономия |

Расчет |

А)

Прибыли и убытки

Б)

Расчетная себестоимость реализуемых квартир |

А)

Расчетная себестоимость реализуемых квартир

Б)

Прибыли и убытки |

|

В момент завершения проекта расчетная выручка по проекту списывается на расчеты с покупателями |

Расчет |

Расчеты с покупателями |

Расчетная выручка от реализации квартир физическим лицам |

|

Зачет авансов |

|

Расчеты с покупателями |

Расчеты с покупателями |

|

Разница между поступившей оплатой и расчетной выручкой списывается на финансовый результат периода

А) положительная

Б) отрицательная |

Расчет |

А)

Расчеты с покупателями

Б)

Прибыли и убытки; |

А)

Прибыли и убытки

Б) Расчеты с покупателями |

При разработке управленческого плана счетов следует учесть, что управленческий учет в строительстве требует большей (по сравнению с финансовым учетом) детализации данных. Например, менеджерам необходима информация о деятельности в разрезе центров финансовой ответственности, направлений деятельности, регионов, проектов, отдельных видов затрат и т.д. Обеспечить требуемую детализацию можно используя субсчета разного порядка, соответствующие коды аналитик в плане счетов (главное – чтобы автоматизированная программа, в которой ведется управленческий учет, могла это обеспечить).

Пример 2.

Фрагмент плана счетов строительной компании, реализованный в

программном продукте MS AXAPTA.

|

Номер счета |

Название счета |

Аналитика |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Раздел 3 |

Затраты на производство |

|

20.00.00 |

Основное производство |

|

20.10.00 |

Материальные затраты |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Контрагент |

Договор / счет |

Операция |

|

20.20.00 |

Оплата труда производствен-ного персонала |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.30.00 |

Подрядные работы и услуги |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Контрагент |

Договор / счет |

Операция |

|

20.50.00 |

Амортизация строительных машин и механизмов |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.60.00 |

Аренда оборудования и автотранспорта |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Контрагент |

Договор / счет |

Операция |

|

20.70.00 |

ЕСН |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.80.00 |

Управленческие расходы |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.90.00 |

Расходы по обслуживанию основн. пр-ва |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.95.00 |

Прочие расходы |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.99.99 |

Итого: Основное производство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кроме того, подобная форма построения плана счетов позволит легко делать выборки данных по определенному признаку.

Для представления управленческой информации в виде, удобном для анализа и принятия решений, необходимо продумать, какую информацию и в каких аналитических разрезах менеджерам необходимо видеть. Разрабатываются аналитические признаки в виде разнообразных справочников

Пример 3.

Возможные аналитические признаки (наименования справочников аналитических признаков) плана счетов управленческого учета строительной компании

|

Аналитические признаки |

|

Юридические лица |

|

Направления деятельности |

|

ЦФО |

|

Проекты |

|

Этапы проекта |

|

Корпус/Подпроекты |

|

Договор/Счет |

|

Регионы |

|

Контрагенты |

|

Виды затрат (пост/переем) |

|

Классификация затрат (прям/косв) |

|

Виды дохода |

|

Сотрудники |

|

Назначение целевых средств |

|

Расчетные центры |

|

Банки |

|

Расчетные счета |

|

Виды платежей в бюджет |

|

Виды выплат в пользу сотрудников |

|

Виды прочих налогов |

|

Виды резервов |

|

Срок погашения займа |

|

Операции |

Например, с помощью аналитики «Операция», значениями которой могут быть «Внутренняя» или «Внешняя» (соответственно между фирмами, входящими в холдинг, и со сторонними по отношению к холдингу контрагентами), можно значительно упростить процедуру консолидации – составления отчетов по группе компаний в целом (исключить внутренние обороты по определенным счетам).

В центре управленческого учета находится вопрос управления затратами. Для целей анализа связи между затратами, объемом реализации и прибылью (который позволяет установить степень влияния на финансовый результат каждого производимого продукта (вида деятельности) и принимать обоснованные управленческие решения), необходимо обеспечить деление затрат на

· постоянные / переменные

· прямые / косвенные.

Данное деление может быть организовано на уровне аналитики, используя справочник «Виды затрат», где каждой статье затрат присваивается соответствующий код (согласно матрице распределения затрат в компании).

Пример 4.

Фрагмент матрицы распределения затрат в управленческом учете

строительной компании

|

|

Код |

Вид затрат |

Постоянные |

Переменные |

|

Прямые |

2001 |

Материальные затраты

|

|

+ |

|

2003 |

Оплата труда производственного персонала

|

|

+ |

|

2503 |

Оплата труда вспомогательного персонала

|

+ |

|

|

2507 |

Амортизация строительного оборудования

|

+ |

|

|

2509 |

Реклама по проекту

|

+ |

|

|

Косвенные |

2603 |

Оплата труда дирекции

|

+ |

|

|

2605 |

Аренда офиса

|

+ |

|

|

4409 |

Общая реклама

|

+ |

|

С помощью системы кодов можно также обеспечить связь между управленческим учетом и бюджетированием.

При построении системы управленческого учета компания может столкнуться с некоторыми трудностями, например, такими как

· нежелание руководителей подразделений своевременно предоставлять полную информацию о своей деятельности

· непонимание отдельными сотрудниками роли управленческого учета, вследствие чего нежелание перестраивать свою деятельность и вести дела в соответствии с требованиями управленческого учета

· противодействие сотрудников бухгалтерии, которые в лице специалистов по управленческому учету видят своих профессиональных конкурентов

· дефицит квалифицированных специалистов, обладающих знаниями, как в области управления, так и бухгалтерии

. В данном случае решение этих вопросов зависит от руководителя компании, который должен суметь донести до сотрудников понимание роли управленческого учета и подобрать соответствующие кадры.

Более серьезной проблемой может стать недостаток опыта и знаний менеджмента компании для самостоятельной разработки системы управленческого учета, учетной политики, плана счетов и других не менее важных элементов системы, включая автоматизацию учета. В таких случаях принято прибегать к услугам консалтинговых компаний, специализирующихся на менеджмент - консалтинге и внедрении соответствующих программных продуктов, специалисты которых имеют большой опыт постановки управленческого учета и их профессионализм поможет внедрить систему в кратчайшие сроки и избежать серьезных ошибок.

Решение всех этих проблем является необходимым для того, чтобы система управленческого учета заработала в полную силу и смогла выполнить все возлагаемые на нее функции.

Рассмотренные примеры взяты из успешно реализованного консалтинговой компанией МАГ КОНСАЛТИНГ проекта по внедрению системы управленческого учета в крупном инвестиционно-строительном холдинге.

Особенности бюджетного УПРАВЛЕНИЯ В инвестиционно-строительных холдингАХ

Валентина Ларионова

Статья опубликована в газете «Строительный эксперт» №5, 2005

Применение современных технологий управления бизнесом в наше время– это не только модно, но и необходимо, если компания хочет достичь наибольшей отдачи от деятельности. Ведь получение максимально возможной прибыли является главной целью любого коммерческого предприятия.

Для повышения эффективности управления материальными и финансовыми ресурсами, оптимизации процесса принятия экономически взвешенных бизнес-решений и оценки возможных последствий этих решений (как положительных, так и отрицательных) компании используют такую технологию как бюджетирование.

Бюджетирование – это система управления предприятием посредством построения и исполнения взаимосвязанных бюджетов, отражающих в количественном и/или стоимостном выражении контролируемые аспекты деятельности предприятия.

Сам бюджет представляет собой адекватный способ представления целей деятельности предприятия, инструмент, позволяющий планомерно достигать эти цели, контролировать деятельность предприятия, давать ясную оценку степени достижения поставленных целей и анализировать причины успеха и неудач.

Таким образом, бюджетирование как система представляет собой интеграцию основных функций управления, таких как:

планирование,

организация,

учет,

контроль,

анализ,

регулирование деятельности предприятия.

Построение системы бюджетирования включает в себя:

создание финансовой структуры (определение центров финансовой ответственности - ЦФО)

; формирование схемы бюджетирования (определение необходимых видов бюджетов и взаимосвязей между ними)

разработку бюджетных форм (определение формата и содержания каждого бюджета)

разработку форм бюджетного контроля (для сравнения плановых и фактических показателей и анализа отклонений)

и зависит от особенностей деятельности предприятия.

В инвестиционно-строительных холдингах (ИСХ), представляющих собой группу вертикально интегрированных компаний, реализующих все стадии инвестиционно-строительных проектов, бюджетирование имеет свои особенности.

Как правило, ИСХ объединяют в себе много функций: обладают производственными мощностями, выполняют подрядные работы, проектируют объекты, управляют строительством и реализуют построенные площади. Это сказывается на организационной структуре ИСХ, что в свою очередь создает особенности при формировании финансовой структуры – определении ЦФО. Финансовая структура может не совпадать с организационной, потому как строится по другим принципам. Однако при определении в ИСХ ЦФО (подразделений, выделенных по способности приносить доход, аккумулировать затраты и нести ответственность за их величину) следует принимать во внимание соответствие «бизнес (вид деятельности) - юридическое лицо – ЦФО», что позволит контролировать денежные потоки между компаниями внутри холдинга.

Пример из практики

При реализации консалтингового проекта по постановке системы бюджетирования в крупном ИСХ компанией МАГ КОНСАЛТИНГ финансовая структура была определена следующим образом:

К Центрам прибыли (ЦП) были отнесены компании, отвечающие за формирование прибыли холдинга (организации, занимающиеся подрядными, проектными работами, производственная база, организации управления недвижимостью и т.п.).

К Центрам затрат (ЦЗ) отнесены компании и подразделения Управляющей компании, отвечающие за затраты холдинга (охранное предприятие, обслуживающие объекты холдинга, административно-хозяйственные, финансовые службы, юридический отдел и т.п.).

К Центрам Доходов (ЦД) отнесен маркетинговый отдел Управляющей компании, отвечающий за продажу квартир и, соответственно, формирующий доходы холдинга.

Как видно из описания предложенной финансовой структуры, некоторые ЦФО совпадают с юридическими лицами, некоторые – с отделами (департаментами). При этом соблюдено условие самостоятельности каждого ЦФО при планировании показателей деятельности и фактической реализации бюджетов.

Отраслевая специфика ИСХ – длительность инвестиционного цикла (от поиска объекта вложений до получения конечного результата от инвестиционно-строительного проекта), сетевой график работ, календарное планирование с учетом наличия ресурсов – сказывается на системе бюджетного планирования. Эти особенности строительства влияют на бюджетную структуру (состав бюджетов) и подходы к процессу бюджетирования.

Следует отметить, что для строительства неприменимы модели бюджетирования производственных и торговых компаний.

Во-первых, при разработке системы бюджетирования необходимо обеспечить связь с проектно-сметным планированием (специфическим строительным бизнес-процессом) и заложить эту зависимость в бюджетные формы (что, естественно, повлияет на вид самих бюджетов, состав статей и методику их планирования).

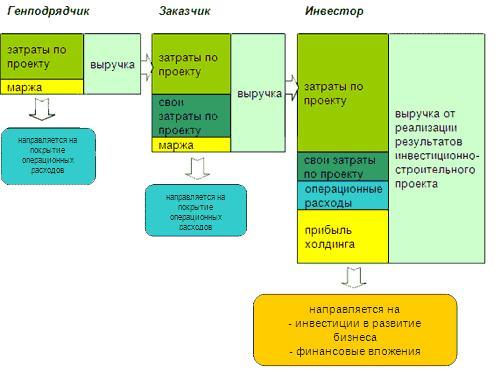

Во-вторых, нельзя упускать из вида тот факт, что все ЦФО холдинга участвуют в реализации общих инвестиционно-строительных проектов, т.е. являются звеньями одной цепочки. Упрощенно эту цепочку можно представить так «Инвестор – Заказчик – Генподрядчик». То есть при планировании по конкретному проекту доходов и расходов ЦФО, выполняющих функции Инвестора (Заказчика, Генподрядчика), необходимо учитывать доходы и затраты других участников этого проекта.

Пример из практики

Если считать цепочку замкнутой (то есть принять допущение, что в проекте принимают участие только компании, входящие в холдинг), то систему бюджетирования можно представить следующим образом*:

ЦФО «Генподрядчик» планирует свои затраты исходя из сметной стоимости проекта. Свои услуги ЦФО «Генподрядчик» реализует ЦФО «Заказчик», увеличивая при этом их стоимость на величину минимальной и достаточной маржи, призванной покрыть операционные расходы Генподрядной организации. Соответственно при планировании доходов ЦФО «Генподрядчик» и затрат ЦФО «Заказчик» необходимо учесть данную зависимость.

В свою очередь ЦФО «Заказчик» планирует собственные затраты, связанные с реализацией данного проекта, и планирует доходы исходя из общей суммы запланированных затрат и маржи, направленной на покрытие операционных расходов.

Следующим звеном в цепочке является ЦФО «Инвестор», для которого затратами являются суммы, уплаченные Заказчику, собственные расходы по проекту и собственные операционные расходы. Доход ЦФО «Инвестор» получает от реализации построенных площадей покупателям вне границ холдинга. Таким образом, ЦФО «Инвестор» фактически отвечает за прибыль холдинга, которую направляет на реализацию инвестиционных программ и финансовые вложения холдинга в целом.

Описанную схему см. на рис. 1.

Рис. 1. Планирование затрат в цепочке «Генподрядчик - Заказчик – Инвестор»

*При реализации данной схемы бюджетирования необходимо обеспечить соблюдение требований российского налогового законодательства в области регулирования трансфертного ценообразования.

Рыночно окружение диктует ИСХ особый подход к методике бюджетирования: планирование производится не от предполагаемого объема продаж (как обычно происходит в торговле и производстве), а от намеченных объемов строительства (от затрат), поскольку крайне важным фактором является получение площадей под застройку (особенно в Москве) и утверждение исходно-разрешительной и сметной документации. Технологические особенности строительства на протяжении всего срока реализации инвестиционно-строительного проекта находят отражение в бюджетных формах и методах их составления.

Бюджетная структура (состав бюджетных форм и их взаимосвязь) индивидуальна для каждого конкретного ИСХ.

Примерный (минимальный) набор бюджетных форм выглядит так:

бюджет строительства (затрат инвестиционно-строительных проектов),

бюджет операционных расходов,

бюджет продаж,

инвестиционный бюджет,

бюджет финансовых вложений,

бюджет прибылей и убытков (БПУ),

бюджет движения денежных средств (БДДС),

прогнозный баланс (ПБ).

Также составляются вспомогательные бюджеты:

бюджет закупок,

бюджет запасов,

бюджет прочих доходов и расходов,

бюджеты прочих ЦФО (не принимающих непосредственного участия в реализации инвестиционно-строительного проекта).

Одни бюджеты составляются самими ЦФО, затем консолидируются и образуют бюджеты холдинга (например, БДДС); другие составляются на уровне холдинга и данные, содержащиеся в них, находят отражение в бюджетах ЦФО (например, Инвестиционный бюджет).

При разработке бюджетных форм для ЦФО необходимо обращать внимание на то, что бюджеты должны учитывать специфику деятельности ЦФО и одновременно обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм.

При автоматизации системы бюджетирования на базе специализированного программного продукта можно значительно облегчить процесс консолидации, обеспечить разграничение функций участников бюджетного процесса при составлении бюджетов, автоматизировать построение отчетов «План/факт», использовать возможности программы для составления трехмерных форматов бюджетов (в отличие от возможностей электронных таблиц) и многое другое.

Особенностью бюджетов ИСХ является то, что планирование необходимо производить не только по статьям бюджета, но и обязательно в привязке к конкретному проекту (поскольку у каждого инвестиционно-строительного проекта есть четкие графики строительства, сметы, которые нельзя нарушать). В большой степени бюджеты затрат на строительство аналогичны строительной смете проекта. Степень детализации статей бюджетов зависит от индивидуальных потребностей менеджеров ИСХ для принятия решений.

Методика формирования бюджетов и их взаимосвязь является одним из ключевых моментов построения системы бюджетирования.

Пример из практики

На рис. 2 показана схема взаимосвязи бюджетных форм в ИСХ. В данном случае (как и в подавляющем большинстве ИСХ) процесс планирования идет «от объемов строительства»

На предприятиях всех отраслей при построении системы бюджетирования необходимо обеспечить связь с системой управленческого учета для организации контроля за исполнением бюджетов. Обычно система управленческого учета (как «учета фактов хозяйственной деятельности») на предприятиях внедряется несколько раньше, чем система бюджетирования (или одновременно), поэтому при построении бюджетных форм следует учитывать сложившуюся специфику (статьи учета, аналитику) управленческого учета, если она удовлетворяет потребностям менеджеров при принятии бизнес-решений.

В случае ИСХ, в управленческом учете необходимо обеспечить учет затрат и доходов по статьям, дающим возможность легко сопоставлять показатели «план/ факт» по данным управленческого учета и бюджетам за соответствующий период для анализа и принятия эффективных решений, а также вести учет в разрезе аналитик «ЦФО», «Проект» и других для обеспечения менеджмента необходимой информацией.