Использование МСФО для целей управленческого учета

Андрей Гершун, Валентина Денисова, Юлия Нефедьева Статья опубликована в специальном проекте «МСФО» журналов«Главбух»и «Двойная запись» ноябрь 2005 года

Сразу оговоримся, что управленческая и финансовая отчетность по международным стандартам решают разные задачи. Вместе с тем существует целый ряд вопросов, в которых использование МСФО при построении системы управленческого учета является очень даже полезным. Мы проанализировали такие случаи.

Подход к учету Начнем с основополагающих принципов и концепций, заложенных в обе системы. «Стандарт» – важное слово, входящее в аббревиатуру МСФО. Основная идея появления международных стандартов как раз и заключается в том, чтобы пользователи во всем мире могли однозначно понимать отчетность, подготовленную предприятием хоть на другом конце света. Правила же управленческого учета, согласно общепринятому мнению, предприятие разрабатывает индивидуально, что называется, «под себя». И связано это с тем, что особенности бизнеса сильно влияют на характер информации, которая нужна менеджменту для принятия решений. Однако и в управленческом учете может быть полезно использование стандартов. Если система учета построена по определенным общепринятым правилам, ее проще воспринять новым сотрудникам. Кроме того, стандарт может определять требования, выполнение которых повышает качество и прозрачность отчетности. Процесс стандартизации в области МСФО идет достаточно успешно почти 35 лет. В настоящее время действует 36 международных стандартов финансовой отчетности. Что касается управленческого учета, то несмотря на наличие большого количества стандартизующих организаций на национальном уровне (например, североамериканский Institute of Management Accounting, который выпускает свои стандарты), такого признания, как лондонский Совет по международным стандартам бухгалтерского учета, не добился никто. Вообще, к стандартизации правил ведения управленческого учета у многих неоднозначное отношение. Основной аргумент «против»: каждое предприятие уникально, наложение строгих рамок может отрицательно сказаться на своевременности и стоимости подготовки управленческой отчетности. Доводы «за» мы привели выше.

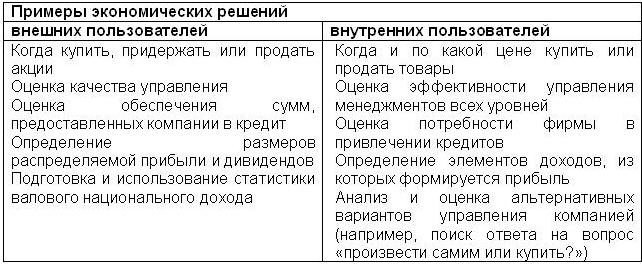

Пользователи Управленческий учет и МСФО ориентированы на подготовку информации для разных групп пользователей. Данные первого интересны внутренним пользователям, второго – внешним. В качестве первых выступают сотрудники компании и менеджмент всех уровней. Вторых - Инвесторы, заимодавцы, поставщики, покупатели, государственные органы, общественность. Логично предположить, что поскольку их интересы различаются (мы рассмотрим их ниже), требования к информации и правилам ее подготовки в упручете и МСФО тоже разнятся. Естественно, что отличаются и решения, принимаемые внутренними и внешними пользователями (см. табл. 1).

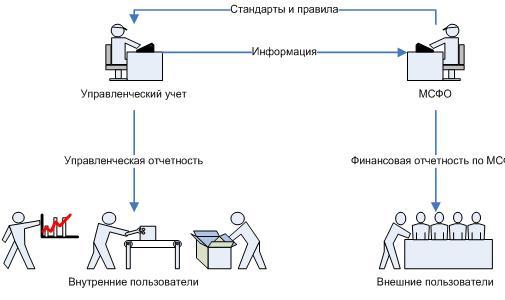

Таким образом, решения внутренних пользователей разнообразнее и уже не могут опираться только на аппарат финансового учета. Поэтому нужны и нефинансовые методы. Например, для стратегического управления. Поэтому обычно управленческий учет на предприятии уже включает в себя: – финансовый учет (возможно, ведущийся по правилам, отличным от методики подготовки отчетности для внешних пользователей); – методы нефинансового учета, такие как функционально-стоимостной анализ, оперативная отчетность и т. д. Важно отметить, что чем выше в иерархии управления находится руководящий сотрудник, тем больше он пользуется данными именно финансового учета, так как его интересы и набор принимаемых решений приближается к решениям внешних пользователей. Поэтому на крупных предприятиях или группах компаний правила подготовки отчетности в соответствии с МСФО могут полностью входить в систему управленческого учета. Для небольших предприятий использование международных стандартов для внутренних целей тоже может быть полезным: позволит стандартизировать учет, подготовить информацию высокого качества. Если сравнивать объем информации, содержащейся в документах управленческого учета и отчетности, составленной по МСФО, видно, что он различается. Менеджменту компании нужно гораздо больше информации, чем внешним пользователям. Это не говорит о том, что составители международной отчетности что-то скрывают. Просто управленческая отчетность должна содержать ту же самую информацию в более детальном виде: приводить данные в натуральных единицах, раскрывать сведения о показателях на единицу продукции, по различным видам деятельности или центрам ответственности и пр.

Рис. Отношения между управленческим учетом и МСФО

Таким образом, управленческий учет сможет стать информационной основой для составления международной отчетности, но не наоборот. А вот отдельные правила и стандарты МСФО могут с успехом применяться в упручете. К тому же, хотя менеджмент имеет доступ к разнообразным данным о деятельности предприятия, и финансовая отчетность не является главным источником информации, не стоит отказываться от «стандартных» форм финансовой отчетности по МСФО. Ведь они предоставляют сведения гарантированно хорошего качества для применения инструментов финансового анализа. Весь пакет форм отчетности (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала) может использоваться в управленческом учете. Более того, трудно представить себе руководство компании, которое не применяет их для тактического и стратегического управления.

Сроки Безусловно, в разговоре о соотношении финансовой отчетности и управленческого учета нельзя не упомянуть такой важный вопрос, как сроки. МСФО требует от предприятий составлять отчетность минимум один раз в год и поощряют составлять ее чаще. Некоторые компании готовят отчетность ежемесячно. Но в силу природы финансовой отчетности при соблюдении всех стандартов делать это хорошо чаще не получится (здесь мы не рассматриваем банки, которые составляют баланс ежедневно). В управленческом учете данные требуются более оперативно. И зачастую подготовка своевременной информации идет с нарушением принципов полноты и надежности в угоду оперативности. Поэтому надо четко понимать, что сама по себе отчетность по МСФО может быть полезной для принятия лишь части решений тактического и стратегического характера, а для оперативных действий необходим более быстрый учет.

Качественные характеристики Качественные характеристики финансовой отчетности определяют ее полезность для пользователей. Все приведенные в МСФО характеристики являются безусловно важными и для управленческого учета: это понятность, уместность, существенность, правдивое представление, приоритет содержания над формой, полнота. Но не все они полностью совместимы с требованием оперативности. Так, управленческая отчетность может содержать большее количество ошибок или неточных оценок, чем финансовая. Дело в том, что для принятия ряда управленческих решений достаточно анализа тенденций или отдельных фактов отклонений. Кроме того, управленческая отчетность необязательно должна быть осмотрительной, так как для внутренних пользователей при принятии решений допустим больший риск, чем для внешних. Однако для ряда характеристик финансовой отчетности существуют способы (в основном, связанные с применением принципа существенности), которые позволяют снизить их влияние при ведении управленческого учета в пользу повышения оперативности и снижения стоимости получения отчетности. Зато ограничения уместности и надежности информации, такие как, своевременность, баланс между выгодами и затратами, а также баланс между качественными характеристиками могут быть приняты для управленческого учета полностью.

Анализ применимости отдельных стандартов в управленческом учете Рассмотрим, какие стандарты могут быть полезны при определении правил ведения управленческого учета. В таблице приведен список МСФО, действующих на 1 января 2005 года.

Таблица Применение МСФО для целей управленческого учета

МСФО

Краткое описание

Комментарий

МСФО 1 «Представление финансовой отчетности»

дает рекомендации по структуре отчетности и минимальные требования по содержанию

Можно использовать рекомендуемые МСФО 1 минимальное содержание и структуру финансовой отчетности, расширив их по собственному усмотрению. Выполнение требований стандарта обеспечивает сопоставимость как собственной отчетности за разные периоды, так и отчетности разных компаний

МСФО 2 «Запасы»

дает указания по определению величины затрат и их последующему признанию в качестве расходов, способах расчета себестоимости запасов

Описанные в стандарте способы определения себестоимости запасов могут быть применимы и в управленческом учете в случае, если предприятие предпочитает консервативную оценку. Соблюдение требования МСФО 2 о том, что запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации, может оказаться полезным, но, скорее для годовой отчетности, нежели, чем для ежемесячной или ежеквартальной, из-за сложности постоянного определения чистой стоимости реализации запасов

МСФО 7 «Отчет о движении денежных средств»

требует представлять информацию об исторических изменениях денежных средств

Предлагаемые МСФО 7 определения денежных средств и их эквивалентов могут быть полностью востребованы в управленческом учете. Представление информации о движении денежных средств компании в разрезе видов деятельности является удобным и полезным

МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»

описывает критерии выбора и изменения учетной политики, правила исправления допущенных в отчетности ошибок, а также систему раскрытия информации по влиянию на конечный результат деятельности предприятия изменений в учетной политике и оценках, а также выявленных ошибок (детальный анализ МСФО 8 читайте на стр. 22 в материале «Политический вопрос» – Примеч. ред.)

Выполнение требований стандарта обеспечивает сопоставимость финансовой отчетности компании во времени. Однако ретроспективное применение изменений в учетной политике и ретроспективный пересчет (то есть, так, как будто бы измененные правила действовали всегда или ошибка никогда не была допущена) не слишком годятся для оперативной управленческой отчетности. Этот подход используется в годовой отчетности при условии соблюдения баланса между затратами и выгодами от подобных мероприятий

МСФО 10 «События после отчетной даты»

устанавливает требования к корректировке и раскрытию информации в финансовой отчетности о событиях, которые происходят в период между отчетной датой и подписанием отчетности к выпуску

Использование МСФО 10 в управленческом учете весьма ограничено, поскольку временной разрыв между окончанием отчетного периода и датой представления пользователям управленческой отчетности минимален. Как правило, все изменения учитываются уже в отчетности текущих периодов

IAS 11 «Договоры подряда»

описывает учет и раскрытие информации в отчетности по договорам подряда

Соблюдение положений стандарта позволяет адекватно оценивать доходы и расходы и проводить их сопоставление в финансовой отчетности. Однако на практике это выполнимо для годовой и реже для квартальной отчетности, поэтому в данном случае необходимо соблюдать баланс между выгодами и затратами на выполнение требований стандарта

МСФО 12 «Налоги на прибыль»

определяет порядок учета и отражения в финансовой отчетности отложенных налогов на прибыль (подробный анализ МСФО 12 в сравнении с ПБУ 18/02 читайте на стр. 25 – Примеч. ред.)

Положениями МСФО 8 не всегда можно руководствоваться в управленческом учете российских компаний, тем более что ПБУ 18/02 устанавливает иной порядок (запрещенный международными стандартами)

МСФО 14 «Сегментная отчетность»

раскрывает принципы представления финансовой информации по сегментам: о различных видах производимой продукции, по регионам, в которых осуществляется деятельность

В МСФО 14 собраны и систематизированы наиболее часто применяемее критерии сегментации финансовой отчетности, которые позволяют лучше оценить риск и доходность диверсифицированного или межрегионального бизнеса, что невозможно сделать на основе агрегированных данных. Для управленческого учета подойдут определение хозяйственно-отраслевых, географических и отчетных сегментов, а также требования стандарта к составу раскрываемой информации

МСФО 16 «Основные средства»

определяет порядок признания активов в качестве основных средств, определение их балансовой стоимости, амортизационных отчислений и убытков от обесценения

Применение требований стандарта дает компании наиболее консервативную и надежную оценку операций с основными средствами. Однако выполнение некоторых из них ограничено спецификой управленческого учета, в частности его оперативностью и оперированием прогнозными и расчетными данными

МСФО 17 «Аренда»

определяет учетную политику и правила раскрытия информации арендаторами и арендодателями в отношении договоров аренды

В упручете целесообразно внедрить классификацию аренды на операционную и финансовую согласно положениям МСФО 17 и раскрывать в отчетности активы и обязательства, доходы и расходы в отношении договоров аренды в соответствии с требованиям стандарта. Оценка операций в зависимости от содержания сделки, а не от формы договора тоже может оказать положительное воздействие

МСФО 18 «Выручка»

определяет порядок учета выручки (кроме выручки по договорам на строительство и по договорам аренды)

Опираясь на положения стандарта, компания может определить порядок учета выручки по видам сделок, осуществляемых конкретно ею. Критерии признания выручки, описанные в стандарте, полностью применимы при составлении управленческой отчетности

МСФО 19 «Вознаграждения работникам»

определяет правила учета и раскрытия информации о вознаграждениях работникам

В управленческом учете целесообразно использовать классификацию вознаграждений работникам, приведенную в стандарте, а также описанные правила их учета

МСФО 21 «Влияние изменений валютных курсов»

раскрывает правила пересчета операций, осуществленных в валюте, отличной от валюты отчетности, а также определяет правила учета курсовой разницы

Этот стандарт не слишком актуален, поскольку в большинстве случаев валюта, в которой ведется управленческий учет и формируется управленческая отчетность, совпадают

МСФО 23 «Затраты по займам»

посвящен вопросам учета и отражения в отчетности затрат по займам

Приведенная в МСФО 23 классификация затрат по займам может быть использована в управленческом учете, равно как и оба способа их учета. При этом основной порядок учета затрат по займам будет давать более консервативную оценку финансово-хозяйственной деятельности компании

МСФО 24 «Раскрытие информации о связанных сторонах»

дает оценку степени вовлеченности связанных сторон, а также разъясняет требования по раскрытию информации о связанных сторонах и операциях между ними

Из этого стандарта пригодятся определение связанных компаний и требование по раскрытию информации

МСФО 27 «Консолидированная и индивидуальная финансовая отчетность»

описывает порядок подготовки и представления консолидированной финансовой отчетности для групп компаний, находящихся под контролем материнской организации

На положения МСФО 27 следует ориентироваться при определении состава компаний, подлежащих консолидации. Однако могут применяться свои правила и допущения (например, менее консервативные оценки при определении степени контроля). Представляют интерес и процедуры консолидации, предлагаемые стандартом

МСФО 28 « Инвестиции в ассоциированные компании»

описывает порядок учета инвестиций в ассоциированные организации по методу долевого участия, а также круг компаний, которые должны раскрывать в своей отчетности подобную информацию

В управленческом учете возможно внедрение критериев определения ассоциированных компаний и правил учета инвестиций в них, описанных в стандарте. В то же время часто компании в управленческом учете не используют метод долевого участия, а классифицируют и учитывают подобные инвестиции как финансовые вложения

МСФО 29 «Финансовая отчетность в гиперинфляционных экономиках»

устанавливает порядок составления финансовой отчетности в странах с гиперинфляцией

В настоящий момент российская экономика не соответствуют критериям гиперинфляции, описанным в стандарте. Однако при включении в консолидированную управленческую отчетность российской компании показателей деятельностипредприятиц, находящихся в странах с гиперинфляцией, следует ориентироваться на положения МСФО 29

МСФО 31 «Участие в совместной деятельности»

описывает порядок учета долей участия в совместной деятельности

При участии в совместной деятельности можно руководствоваться как МСФО 31, так и его российским аналогом ПБУ 20/03

МСФО 32 «Финансовые инструменты: раскрытие и представление информации»

регламентирует раскрытие информации о финансовых инструментах

Соблюдение положений стандарта в управленческом учете позволит адекватно отражать операции, когда риски и выгоды, связанные с конкретным активом или обязательством, разделяются и распределятся между различными сторонами

МСФО 33 «Прибыль на акцию»

Стандарт раскрывает принципы расчета и представления информации о прибыли на акцию (о том, как рассчитать базовую и разводненную прибыль на акцию наш материал ХХ на стр. ХХ – примеч. ред.)

Стандарт подходит для использования в управленческом учете. Показатель прибыли на акцию является более информативным и полезным для принятия управленческих решений, нежели показатель чистой учетной прибыли, который не несет в себе никакой информации об инвестициях за период

МСФО 34 «Промежуточная финансовая отчетность»

определяет минимальное содержание промежуточной финансовой отчетности

Управленческая отчетность составляется и представляется ежеквартально и ежемесячно, а иногда и чаще. Содержание промежуточной отчетности обычно определяется потребностями менеджеров среднего звена, однако общие принципы составления промежуточной отчетности, описанные в стандарте (например, использование той же учетной политики, что и в годовых отчетах), должны применяться и в управленческом учете

МСФО 36 «Обесценение активов»

подробно описывает порядок выявления случаев обесценения активов и их отражения в учете

Нормы данного стандарта позволяют более объективно оценить финансовое состояние компании. Однако период, за который планируется проводить проверку на обесценение, можно определять самостоятельно

МСФО 37 «Резервы, условные обязательства и условные активы»

определяет критерии признания и количественной оценки резервов, условных обязательств и условных активов, а также определяет требования к раскрытию соответствующей информации в финансовой отчетности

Можно полностью ориентироваться на определения и критерии признания и оценки, данные в МСФО 37. Также целесообразно вести учет условных активов и условных обязательств в отдельных учетных регистрах (забалансовых)

МСФО 38 «Нематериальные активы»

устанавливает порядок учета нематериальных активов, критерии признания, способ оценки балансовой стоимости и порядок раскрытия информации о них в финансовой отчетности

В управленческом учете будет полезно применять установленные стандартом критерии отнесения объекта к нематериальным активам, порядок учета затрат на его создание или приобретение, определение балансовой стоимости и срока полезной службы, а также раскрывать в отчетности информацию о нематериальных активах согласно положениям МСФО 38

МСФО 39 «Финансовые инструменты: признание и оценка»

устанавливает принципы признания и оценки финансовых активов, обязательств и некоторых договоров о покупке или продаже нефинансовых статей

Приведенные в стандарте классификация, принципы признания и оценки финансовых инструментов полностью подходят для управленческого учета

МСФО 40 «Инвестиции в недвижимость»

определяет подход к учету инвестиционной собственности и соответствующие требования к раскрытию информации

Применение МСФО 40 возможно, если компания специализируется на инвестиционной собственности или она составляет значительную часть среди объектов основных средств. Это позволит иметь объективную и полную информацию по данному вопросу, однако, всегда необходимо соблюдать баланс между затратами на подготовку отчетности и выгодами от ее использования

МСФО 3 «Объединение предприятий»

устанавливает требования по отражению в финансовой отчетности объединения предприятий по методу покупки

Учет положительного гудвилла и тестирование его на обесценение (вместо амортизации), а также списание отрицательного гудвила на прибыли и убытки, согласно положениям МСФО 3, даст более надежную оценку финансового состояния компании

МСФО 5 «Внеоборотные активы, предназначенные для продажи, и прекращение деятельности»

содержит определение принципов классификации, оценки и представления информации о внеоборотных активах, предназначенных для продажи

Руководствуясь положениями стандарта, можно с большей надежностью прогнозировать потоки денежных средств и доходность компании путем разделения информации о продолжаемой и прекращаемой деятельности

Одним из вариантов подготовки по международным стандартам финансовой отчетности (далее - МСФО) является использование программного обеспечения, позволяющего вести учет одной и той же операции сразу в двух (или больше) планах счетов (главных книгах). Достоинства такой методики заключаются в том, что подавляющее большинство операций не требует двойной обработки документов. Это позволяет снизить издержки на персонал, а также риски, связанные с необходимостью отражения документов двумя бухгалтерами.

С помощью этих систем можно отражать операцию в российском учете в рублях, а в «западном» - в той валюте, которая определена в учетной политике (например, в долл. США).

К такому программному обеспечению относятся западные разработки (SCALA, SUN, PLATINUM, AXAPTA и др.) и российские программы (Инотек, 1С-РАРУС GAAP 4.2, 1С-ПиБи GAAP 7.7 и др.). Указанные программы обладают рядом достоинств. Во-первых, они позволяют формировать «западную» отчетность не только на русском, но и на иностранном языке (например, на английском). Во-вторых, уменьшают затраты на формирование отчетности. В-третьих, с ними могут работать иностранные специалисты, не владеющие русским языком.

Однако при эксплуатации подобных программ необходимо помнить о следующем.

Далеко не все операции отражаются одинаково в российском и западном учете (например, учет основных средств и их амортизации; операции по финансовому лизингу). А это приводит к необходимости вводить одни и те же операции дважды и по-разному.

Кроме того, одному российскому счету может соответствовать несколько западных (и наоборот). Например, счету 58 «Финансовые вложения» в «западном» плане счетов соответствуют приведенные счета и субсчета, открытые как в долгосрочных, так и в краткосрочных активах:

«Инвестиции в связанные компании»

«Инвестиции в дочерние компании»

«Инвестиции в совместные компании»

«Прочие финансовые активы»

«Торговые ценные бумаги»

«Ценные бумаги, удерживаемые до погашения»

«Займы и кредиты»

«Ценные бумаги, доступные для продажи»

«Инструменты хеджирования»

«Неклассифицированные финансовые вложения»

В российском плане счетов могут отсутствовать счета, которые должны быть в «западном» плане счетов. К ним относятся, в частности, «Денежные средства», на которые наложены ограничения в долгосрочных активах, «Выбывающие долгосрочные активы» в краткосрочных активах баланса, «Текущая часть долгосрочных обязательств» в краткосрочных обязательствах, резервы под хеджирование рисков и реструктуризацию бизнеса.

Следует иметь в виду, что большинство рассматриваемых программ не решают проблему учета изменения курса (исторического курса), делая пересчет данных на дату записи, что ведет к искажению отчетности. Например, компания 10 января закупила сырье на 1000 руб. при курсе 10 руб./долл., а списала их в производство 1 октября при курсе 20 руб./долл. Во многих программах на затраты будет списано 50 долл. (по курсу на 1 октября), а не 100 долл. (как должно быть, поскольку компания заплатила за них 10 января по курсу 10 руб./долл.). Наконец, в российском учете может не быть некоторых операций, которые должны быть отражены в «западной» отчетности (например, поправки на гиперинфляцию).

Изложенное приводит к:

усложнению процедур взаимоувязки двух планов счетов

необходимости разработки процедур отражения в «западной» главной книге операций, которые не должны отражаться в российском учете (например, начисление обесценения активов по МСФО 36 «Обесценение активов»)

отладке алгоритмов, которые не позволяют некоторым российским операциям находить отражение в «западных» книгах (например, российская амортизация основных средств, которая должна исчисляться в «западных» книгах по своим правилам)

Как показывает опыт применения данных программ, качество отчетности, подготовленной с их использованием, может оказаться сравнительно ниже, но и затраты на подготовку этой отчетности - сравнительно меньше.

Еще больше снижаются расходы на подготовку отчетности по МСФО (и, к сожалению, ее качество) при использовании электронных табличных процессоров типа MS Excel или Lotus, в которых происходит корректировка российской финансовой отчетности.

Рассмотрим основные аспекты проблемы.

План счетов и увязка с основными финансовыми отчетами

Несмотря на то что в англосаксонской традиции учета, к которой относятся US GAAP и МСФО, нет ни утвержденного плана счетов (каждая компания разрабатывает его самостоятельно), ни унифицированных отчетных форм, в этих учетных системах план счетов и формы отчетности лучше соотносятся между собой, чем в российской традиции.

Достаточно сказать, что российский план счетов строится на модели «кругооборота средств организации».

Англосаксонская модель плана счетов повторяет структуру двух основных документов - бухгалтерского баланса и отчета о прибылях и убытках. Такой подход позволяет отказаться от процедуры реформации баланса, если данные, подготовленные по модели «кругооборота средств организации», структурируются в соответствии с формами указанных финансовых документов.

БАЛАНСОВЫЙ ОТЧЕТ

1000 «АКТИВЫ»

1100 «Долгосрочные активы»

1110 «Нематериальные активы»

1120 «Основные средства»

1130 «Долгосрочные финансовые вложения»

1200 «Краткосрочные активы»

1210 «Дебиторская задолженность»

1220 «Денежные средства»

2000 «ОБЯЗАТЕЛЬСТВА»

2100 «Долгосрочные обязательства»

2110 «Долгосрочная кредиторская задолженность»

2120 «Долгосрочные займы»

2200 «Краткосрочные обязательства»

2210 «Текущая часть долгосрочных обязательств»

2220 «Налоги и сборы»

2230 «Прочие краткосрочные обязательства»

3000 «КАПИТАЛ»

3100 «Акционерный капитал»

3110 «Объявленный капитал»

3120 «Оплаченный капитал»

3130 «Собственные акции, выкупленные у акционеров»

3200 «Эмиссионный доход»

3300 «Прибыли (убытки) прошлых лет»

3400 «Прибыли (убытки) текущего периода»

ПРИБЫЛИ И УБЫТКИ

4000 «ДОХОДЫ»

4100 «Выручка от реализации»

4200 «Прочие доходы»

5000 «РАСХОДЫ»

5100 «Переменные расходы»

5110 «Себестоимость реализованной продукции»

5200 «Постоянные расходы»

5210 «Общие, коммерческие и административные расходы»

6000 «НАЛОГИ НА ПРИБЫЛЬ»

6100 «Расход по налогу на прибыль»

7000 «Чрезвычайные доходы (чистые)»

8000 «Чрезвычайные расходы (чистые)»

9000 «ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА»

Закрытие российских книг и перенос данных в электронную таблицу

Следующим этапом подготовки отчетности является перенос данных российского учета в электронную таблицу. На этом этапе необходимо проверить полноту и правильность отражения операций.

Для этих данных отводится одна колонка, в которую дебетовые остатки по счетам (активы, расходы, контрпассивные счета) вводятся со знаком «+», а кредитовые (обязательства, капитал, доходы, контрактивные счета) - со знаком «-».

Поскольку операции в учете отражаются по правилу двойной записи, сумма всех дебетовых остатков равна сумме всех кредитовых остатков. Таким образом, для проверки правильности ввода остатков по счетам следует в отдельной строке внизу таблицы показать сумму всех остатков по счетам. Нулевая сумма в этом случае свидетельствует о том, что остатки введены правильно (сумма всех дебетовых остатков равна сумме всех кредитовых остатков). Ненулевая сумма является признаком ошибки.

Коррекция данных российской отчетности

Как было сказано выше, в российском учете отражается далеко не вся информация. Кроме того, некоторые виды информации необходимо откорректировать. Делается это так называемыми эджастментами (поправками), которые являются обычными бухгалтерскими записями, в которых дебетовые суммы отражаются со знаком «+», а кредитовые - со знаком «-».

Например, на дату формирования отчетности у организации было 1000 руб. на счете 50 «Касса», 1 500 000 руб. отражено в контрольной выписке банка по расчетному счету (счет 51 «Расчетный счет») и 2 500 000 руб. числилось на валютном счете (счет 52 «Валютные счета»). Однако не все эти суммы могут трактоваться как деньги и денежные эквиваленты в «западной» отчетности. Допустим, что счет 50 содержит сумму в 900 руб., отраженную по субсчету 9 «Денежные документы» счета 50 и представляющую стоимость авиабилета, приобретенного для командированного сотрудника. Валютный счет арестован налоговой инспекцией. А расчетный счет - это полученный организацией долгосрочный кредит с неснижаемым остатком в 500 000 руб., который может быть использован только в последний год кредитного соглашения через три года. Рассмотрим, какие нужны корректировки в этом случае.

Во-первых, необходимо вставить отдельную строку «Денежные средства, на которые наложены ограничения» в долгосрочных активах баланса. Во-вторых, следует откорректировать остатки по денежным счетам. Суммы, на которые наложены ограничения, будут показаны по этой новой строке. Стоимость приобретенного авиабилета будет списана на расходы текущего периода, т.е. на счета прибылей и убытков) (см. таблицу).

Показатели финансовой отчетности

Российский учет

Корректировка 1 - командировочные расходы

Корректировка 2 - арестованный счет

Корректировка 3 - неснижаемый остаток

Итого

Денежные средства, на которые наложены ограничения:

2500000

500000

3000 000

…

Касса

1000

-900

100

Расчетный счет

1500000

-500000

1000000

Валютный счет

2500000

-2500000

0

Командировочные расходы

60000

900

60900

…

Проверка

После внесения поправок финансовая отчетность дает более адекватную оценку денежных средств, находящихся в распоряжении организации, а именно 1 000 100 руб., а не 4 001 000 руб., которые можно увидеть в российской отчетности. Таких корректировок вносится столько, сколько необходимо для полноты финансовой отчетности. Каждая сумма корректирующих поправок должна быть оформлена в виде бухгалтерских справок.

Пересчет показателей в валюту отчетности

Если в качестве валюты отчетности выбрана одна из иностранных валют, то следующим шагом будет пересчет скорректированных показателей в эту валюту. Если готовится отчетность по МСФО, то за основу такой процедуры берется МСФО 21 «Влияние изменения валютных курсов»; если готовится отчетность по US GAAP, то регламентирующим документом является FAS 52 «Перевод иностранной валюты».

В соответствии с этими документами все статьи баланса делятся на монетарные (денежные) и немонетарные (неденежные). К первым относятся счета денежных средств и расчетов, ко вторым - все остальные.

Денежные счета пересчитываются по курсу на дату составления отчетности, неденежные - по историческому курсу.

Например, остаток по счету «Касса» - 300 руб. Курс валюты отчетности на отчетную дату (31 декабря 2004 г.) составил 30 руб./долл. Таким образом, оценка денежных средств в кассе организации составит 300/30 = 10 долл.

Если же организация приобрела основное средство (деревообрабатывающий станок) 1 декабря 1992 г. за 414 500 руб., курс доллара на дату приобретения (исторический курс) составил 414 руб. 50 коп., то при подготовке отчетности это основное средство будет оценено в 414 500/414,5 = 1000 долл. США. Расчет амортизации основных средств в этом случае также производится на основании исторической стоимости, выраженной в валюте (1000 долл.), а не на основании данных рублевой оценки и курса, действовавшего на дату формирования отчетности.

Таким образом, необходимо вести отдельный учет основных средств (и не только их) в отдельных базах.

Что касается отчета о прибылях и убытках и отчета о движении денежных средств, то к их статьям применяется средний (или средневзвешенный) курс за период.

Поскольку к разным статьям отчетности применяются разные курсы пересчета, то при формировании финансовых отчетов в них появляется статья, отсутствующая в российской отчетности, - «Общая курсовая разница», или «Трансляционная поправка», смысл использования которой состоит в балансировании «западной» финансовой отчетности.

В заключение отметим, что если международная отчетность нужна как разовая акция (например, в случае получения западного кредита), или поквартально, то вполне можно обойтись и трансформационными таблицами (если, конечно, трансляционная поправка в 25% валюты баланса не покажется руководству организации слишком значительной погрешностью). Если международная отчетность должна формироваться чаще, то, по-видимому, следует использовать специализированное программное обеспечение, позволяющее вести учет в двух планах счетов одновременно.

В России давно идут разговоры о необходимости перехода российских предприятий и банков на международные стандарты финансовой отчётности. Но многие уже перешли на МСФО. Почему?

В марте 2003 года Правительство РФ сделало заявление о том, что начиная января 2004 года российские компании должны формировать отчетность отчётности по международным стандартам путём трансформации данных, подготовленных на базе российских ПБУ.

Помимо этого, в середине 2004 года Минфин опубликовал «Концепцию развития бухгалтерского учета и отчетности на краткосрочную перспективу» (приказ Минфина России от 1 июля 2004 г. № 180). Однако каких-либо отчесественных документов по МСФО пока не выпущено. Не принят и Федеральный закон «О сводной (консолидированной) отчётности». Напомним, что этот документ предполагает формирование отчётности по МСФО теми компаниями, чьи ценные бумаги котируются на российском фондовом рынке.

Является ли это основанием для того, чтобы сами предприятия отказывались от западных стандартов? Как показывает опыт крупнейших российских компаний – нет. Так российские нефтяные и газовые компании давно и успешно формируют отчётность либо по американским US GAAP (Generally accepted accounting principles), либо по международныем стандартам – IAS/IFRS (IAS – International Accounting Standards, IFRS – International Financial Reporting Standards).

В числе первых на US GAAP или МСФО перешли «Лукойл», «Сибнефть», ТНК-БП, «Транснефть», «Газпром», ВнешТрогБанк. И это несмотря на отсутствие каких-либо «указаний сверху», например, от Минфина или Минтопэнерго.

Что же стимулирует этих лидеров российской экономики формировать отчётность по западным стандартам? Ответ прост. Сотрудничество с западными партнёрами, выход на мировые рынки капитала и сырьевых ресурсов, поиск дешёвых инвестиций.

Всё это требует прозрачной и достоверной отчётности, на которую могут положиться инвесторы, кредиторы, партнёры и акционеры.

1. Зарубежные инвестиции

Один из вариантов получения денежных средств на развитие бизнеса – выпуск долговых (облигации) и долевых (акции) ценных бумаг.

И здесь можно отметить, что недостаточная развитость фондового рынка в России заставляет российские компании искать выход на иностранные биржи. Однако чтобы российской компании опасть в листинги западных фондовых бирж, ей обязательно нужно подготовить отчетность по западным стандартам. Причём, если компания ориентируется на американский фондовый рынок, то она должна будет подготовить отчётность для американской комиссии по ценным бумагам и биржам (SEC – Securities and Exchange Commission) по американским ОПБУ.

Если российскую фирму в большей степени интересует европейский или азиатский рынок, отчётность будет составлена по МСФО. Но и в том и в другом случае российская финансовая отчётность для этих целей не подойдёт.

2. Дешёвые банковские кредиты

Зайдём на сайты консалтинговых или рейтинговых агентств и проанализируем ставки кредитов в России и за рубежом. В настоящее время действуют следующие ставки (по состоянию на 4 октября 2004 года (таблица 1)

Таблица 1

Регулирующий орган

Значение ставки рефинансирования, %

Дата изменения

Центральный банк России

13

15.06.2004

Европейский Центральный банк

2

06.06.2003

Федеральная резервная система США

1,75

21.09.2004

То есть кредит европейского или американского банка будет в три-пять раз дешевле, чем в российском кредитном учреждении.

Это давно уже поняли многие российские предприятия. Они находят западные кредитные учреждения, которые готовые оказывать им финансовую поддержку.

В качестве такого примера можно привести башкирское производственное объединение «БлокЖилКомплект», получавшее такой кредит летом 2004 года.

Однако, чтобы получить кредит в западном банке, необходимо предоставить этому банку прозрачную и достоверную отчётность по западным стандартам.

Безусловно, подготовка такой отчётности стоит денег. Однако детальный анализ и продолжительный опыт показывает, что такие затраты полностью окупаются.

Руководство российских банков быстро усваивает преимущества отчётности по МСФО. Более того начинает задумываться над тем, чтобы сделать её обязательной для предприятий, желающих получить у них кредит.

Вполне возможно, именно банки станут тем институтом, который по настоящему будет продвигать МСФО в России.

3. Повышение технического уровня компании

Как ни хороша российская техника и технология, но, следует признать, что её западные аналоги бывают эффективными, надёжными и современными. Да и встречаются ситуации, когда необходимое оборудование просто не производится в России.

Если российская компания делает разовые или незначительные закупки подобного оборудования, то ей не придется формировать для поставщика отчётность по международным стандартам.

Но если компания рассчитывает на долгосрочное сотрудничество, то перед ней может быть поставлена такая задачу, поскольку поставщик оборудования должен быть уверен в своём партнёре.

Примером такого подхода к мировой экономической интеграции является совместный проект фармацевтической компании Россибфармация и Европейского банка реконструкции и развития. В рамках этого проекта Европейский банк реконструкции и развития финансировал приобретение нового оборудования для российской компании. Одним из условий такого финансирования было формирование и представление банку финансовой отчётности по международным стандартам.

Тезис о необходимости отчётности по международным стандартам будет ещё более актуальным, если речь идёт о международных лизинговых операциях.

4. Налоговая оптимизация и планирование

Любая фирма в тот или иной момент задумывается о необходимости оптимизации налоговых выплат. Один из эффективных механизмов её реализации – сотрудничество с зарубежными подразделениями (или дружественными зарубежными компаниями), работающими, например, в оффшорах. Да и управляющие компании многих российских холдингов и групп находятся именно там. В качестве примера можно привести группу «Менатеп», владельца контрольного пакета нефтяной компании «Юкос».

Как бы то ни было, но зарубежные представительства есть у многих российских компаний. А например, Добавьте авиаперевозчикам просто необходимо иметь зарубежные подразделения.

Но уже сам факт работы компании за рубежом предполагает формирование отчётности по правилам, отличным от требований российского Минфина.

И тут принципы подготовки отчётности, заложенные в американских ОПБУ или в МСФО, будут наиболее подходящей основой для формирования финансовой отчётности.

5. Авторитет и надежность

Чтобы повысить престиж и доверие к компании, а также чтобы доказать инвесторам надёжность управления фирмой, предприятие может пройти сертификацию на соответствие стандартам качества серии ISO 9000. Они предполагают не только качество выпускаемой продукции или оказываемых услуг, но и качество управления бизнесом. Надо отметить, что стандарты качества не увязывают напрямую формирование отчётности по международным стандартам с высоким качеством управления. Однако, получая сертификат серии ISO, наличие международной отчётности предприятия является существенным преимуществом.

Но даже без необходимости сертификации фирмы по стандартам качества сами менеджеры компании заинтересованы в эффективной системе управления. Международная отчётность отвечает повышенным стандартам качества деловой информации. А те принципы, требования и нормативы, которые были реализованы в международных стандартах, могут сослужить добрую службу управленцам.

К сожалению, менеджеры компаний высшего и среднего звена пока не до конца осознали преимущества прозрачной и достоверной отчётности. Как только это случиться, управленцы станут ещё одной силой, которая по-настоящему потребует применения МСФО на российских предприятиях. Ведь именно такая отчётность является наилучшей основой для сопоставления деятельности компаний, оценки их эффективности, принятия обоснованных бизнес-решений.

В последнее время все чаще и чаще встает вопрос о необходимости подготовки российскими компаниями (в том числе, и строительными) и банками финансовой отчетности по международным стандартам (МСФО). Достаточно упомянуть инструктивные указания ЦБ РФ от 25 декабря 2003 года № 181-Т, 182-Т, 1363-У, по которым российские банки должны были готовить финансовую отчетность по МСФО с середины 2004 года. Приказ Минфина № 180 от 1 июля 2004 года, утвердившего программу реформирования учета и отчетности на среднесрочную перспективу, также определяет в качестве стратегической перспективы переход на МСФО российских предприятий.

Многие российские компании и банки уже давно и успешно, не дожидаясь приказов «сверху», формируют отчетность по западным стандартам — это дает им возможность выхода на мировые фондовые рынки, обеспечивает получение дешевых кредитов западных банков, а также стратегическое сотрудничество с зарубежными партнерами.

Некоторые из этих фирм готовят отчетность по МСФО, разрабатываемым Советом по МСФО в Лондоне), иные по другим стандартам, в первую очередь по (ставшим де-факто наднациональными) американским ОПБУ (Общепринятым принципам бухгалтерского учета; US GAAP — Generally Accepted Accounting Principles), основной пакет документов которых разработан американским Советом по стандартам финансового учета FASB. Причины, по которым делается выбор той или иной системы стандартов, в данной статье не рассматриваются.

В числе тех, кто готовит отчетность по МСФО, можно назвать Транснефть, Внешторгбанк, Газпром

К компаниям, готовящим отчетность по американским стандартам, относятся следующие предприятия: ЛУКОЙЛ, ЮКОС, СИБНЕФТЬ, ТНК-БП.

Какие же принципы используют фирмы для подготовки западной финансовой отчетности?

Ведение параллельного независимого учета

Самым дорогим методом подготовки западной отчетности, позволяющим формировать наиболее качественную отчетность, является параллельное ведение учета в двух системах. Здесь стоит упомянуть опыт работы российской дочерней строительной компании «СватСтрой», принадлежавшей канадской фирме F.W. Sawatzky, где российская отчетность формировалась в программе 1С, а западная (US GAAP) готовилась в системе Great Plains Accounting System.

Такая схема предполагает ввод одних и тех же документов дважды, в две разные системы, что требует как увеличения штата финансовых департаментов, так и разработки внутрифирменных регламентов последовательности обработки первичных документов. Некоторая информация вводится в западную учетную систему, будучи уже отраженной в российской. Например, данные по расчету зарплаты вводятся в западную систему синтетическими записями, без детальной аналитики по каждому сотруднику, после того как зарплата будет рассчитана в российской бухгалтерии.

Такая методика, несмотря на свою дороговизну, позволяет:

отражать в западной базе учета всю информацию, включая ту, которая на том или ином основании не была отражена в российской отчетности (например, операции, не подтвержденные первичными документами);

использовать в полном объеме возможности западной программы по подготовке управленческих отчетов (например, отчеты, которые готовятся в динамических генераторах отчетов или в программных надстройках типа Crystal reports);

вести операции сразу по западным стандартам, а не вносить корректировки в российскую отчетность (например, отражение операций по финансовому лизингу или сделкам «РЕПО», расчет которых в западной практике существенно отличается от российских традиций);

признавать доходы, расходы и убытки в соответствии с методом «процента выполнения работ», делать начисления резервов, которые не находят своего отражения в российской отчетности;

отказаться от пересчета показателей российской отчетности, если в качестве валюты западной отчетности выбран не российский рубль, а, скажем, доллар США или евро. Это приводит к повышению качества отчетности, поскольку в ней просто не найдется места статьям «Общая курсовая разница» и «Трансляционная поправка», которые, будучи достаточно существенными, по сути дела, представляют собой погрешность подготовки отчетности при трансформации (об этом будет сказано ниже);

обеспечить выверку данных учета и организовать на предприятии эффективную систему внутреннего аудита и контроля;

снижать риски, связанные с проверкой отчетности контролирующими органами (налоговой инспекцией, например).

Использование специализированного программного обеспечения

Другим вариантом подготовки западной отчетности является использование программного обеспечения, позволяющего вести учет одной и той же операции сразу на двух (или больше) планах счетов (главных книгах). Достоинства такой методики заключаются в том, что подавляющее большинство операций не требуют двойной обработки документов, как в первом случае. Это позволяет снизить издержки на персонал, снизить риски, связанные с необходимостью отражения документов двумя бухгалтерами, а также отражать операцию в российском учете в рублях, а в западном — в той валюте, которая определена в учетной политике (например, в долларах США).

К такому программному обеспечению относятся западные разработки (SCALA, SUN, PLATINUM, AXAPTA и т.д.) и российские программы (Инотек, 1С-РАРУС GAAP 4.2, ПиБи:GAAP для платформы 7.7 и др.).

Следующие скриншоты (экранные формы) иллюстрируют возможности таких программ. Они подготовлены на основании базы данных ПиБи:GAAP для платформы 7.7 компании по управлению недвижимостью «Стайлз энд Рябокобылко».

Рис. 1. Российский план счетов.

Рис. 2. «Западный» план счетов. (Отчётность по US GAAP).

Рис. 3. Проводки, отражаемые одновременно в российском и «западном» учёте.

Рис. 4 Пример отчёта о движении денежных средств.

Подобные программы имеют следующие достоинства:

позволяют формировать западную отчетность не только на русском, но и на иностранном языках (например, на английском);

снижают издержки на формирование отчетности;

позволяют работать с данными иностранным специалистам, не владеющим русским языком.

Однако при эксплуатации таких программ необходимо помнить о следующем:

далеко не все операции отражаются одинаково в российском и западном учете (например, учет основных средств и их амортизации; операции по финансовому (капитальному) лизингу). А это приводит к необходимости вводить одни и те же операции дважды и по-разному;

одному российскому счету может соответствовать несколько западных (и наоборот). Например, одному счету 58 «Финансовые вложения» в западном плане счетов соответствуют следующие счета и субсчета, открытые как в долгосрочных, так и в краткосрочных активах (выдержка из таксономий проекта расширяемого языка бизнес-отчетов XBRL);

Инвестиции в связанные компании

Инвестиции в дочерние компании

Инвестиции в совместные компании

Прочие финансовые активы

Торговые ценные бумаги

Ценные бумаги, удерживаемые до погашения

Займы и кредиты

Ценные бумаги, доступные для продажи

Инструменты хеджирования

Неклассифицированные финансовые вложения

в российском плане могут отсутствовать счета, которые должны быть в западном плане счетов. К ним относятся, в частности, «Денежные средства, на которые наложены ограничения» в долгосрочных активах, «Выбывающие долгосрочные активы» в краткосрочных активах баланса, «Текущая часть долгосрочных обязательств» в краткосрочных обязательствах, резервы под хеджирование рисков и реструктуризацию бизнеса и т.д.;

наконец, в российском учете может не быть некоторых операций, которые должны быть отражены в западной отчетности (например, поправки на гиперинфляцию или начисление резервов под гарантийные ремонты).

Все это приводит к:

усложненным процедурам взаимоувязки (мэппинга) двух планов счетов;

необходимости разработки процедур отражения в западной главной книге операций, которые не должны отражаться в российском учете (например, начисление обесценения активов по МСФО 36 «Обесценение активов»);

отладке алгоритмов, которые не позволяют некоторым российским операциям находить отражение в западных книгах (например, российская амортизация основных средств, которая должна рассчитываться в западных книгах по своим правилам).

Как показывает опыт использования таких программ, качество отчетности, подготовленной с их использованием, может быть ниже, чем при использовании первого варианта, но и затраты на ее подготовку при таком подходе могут быть существенно меньше.

Использование трансформационных таблиц

Еще больше снижаются расходы предприятия на подготовку западной финансовой отчетности (и, к сожалению, ее качество) при использовании электронных табличных процессоров типа MS Excel или Lotus, в которых происходит корректировка российской финансовой отчетности.

Рассмотрим основные аспекты проблемы:

План счетов и увязка с основными финансовыми отчетами. Несмотря на то, что в англосаксонской традиции учета, к которой относятся US GAAP и МСФО, нет ни утвержденного плана счетов (каждая компания разрабатывает его самостоятельно), ни унифицированных отчетных форм, тем не менее, в этих учетных системах план счетов и формы отчетности лучше соотносятся между собой, чем в российской практике учета.

Достаточно сказать, что российский план счетов строится на модели «кругооборота средств предприятия», которая никоим образом не вписывается в формы финансовых отчетов:

Англосаксонская модель плана счетов повторяет структуру двух основных отчетов – баланса и отчета о прибылях и убытках. Такой подход позволяет отказаться от процедуры реформации баланса, когда данные, подготовленные на модели «кругооборота средств организации», структурируются в соответствии с формами основных финансовых документов. То есть план счетов организации представляет собой перечисление статей двух финансовых отчетов – баланса и отчета о прибылях и убытках.

БАЛАНСОВЫЙ ОТЧЁТ

1000 АКТИВЫ: 1100 Долгосрочные активы 1110 Нематериальные активы 1120 Основные средства 1130 Долгосрочные финансовые вложения 1200 Краткосрочные активы 1210 Дебиторская задолженность 1220 Денежные средства 2000 ОБЯЗАТЕЛЬСТВА 2100 Долгосрочные обязательства 2110 Долгосрочная кредиторская задолженность 2120 Долгосрочные займы 2200 Краткосрочные обязательства 2210 Текущая часть долгосрочных обязательств 2220 Налоги и сборы 2230 Прочие краткосрочные обязательства 3000 КАПИТАЛ 3100 Акционерный капитал 3110 Объявленный капитал 3120 Оплаченный капитал 3130 Собственные акции, выкупленные у акционеров 3200 Эмиссионный доход 3300 Прибыли (убытки) прошлых лет 3400 Прибыли (убытки) текущего периода

ПРИБЫЛИ И УБЫТКИ

4000 ДОХОДЫ 4100 Выручка от реализации 4200 Прочие доходы 5000 РАСХОДЫ 5100 Переменные расходы 5110 Себестоимость реализованной продукции 5200 Постоянные расходы 5210 Общие, коммерческие и административные расходы 6000 НАЛОГИ НА ПРИБЫЛЬ 6100 Расход по налогу на прибыль 7000 Чрезвычайные доходы (чистые) 8000 Чрезвычайные расходы (чистые) 9000 ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЁТНОГО ПЕРИОДА

После того как план счетов сформирован, его переносят в электронную таблицу, заполнив первую колонку номерами счетов и субсчетов, а вторую – их названиями.

Закрытие российских книг и перенос данных в электронную таблицу. Следующим этапом подготовки отчетности является перенос данных российского учета в электронную таблицу.

На этом этапе необходимо проверить полноту отражения операций, сделать необходимые выверки и получить уверенность в том, что информация не содержит ошибок.

Для этих данных отводится третья колонка трансформационной таблицы, в которую остатки по счетам вводятся по следующим правилам: дебетовые остатки (активы, расходы, контрпассивные счета) вводятся со знаком «+», а кредитовые остатки (обязательства, капитал, доходы, контрактивные счета) вводятся со знаком «–».

Поскольку операции в учете отражаются по правилу двойной записи, то сумма всех дебетовых остатков равна сумме кредитовых. Таким образом, проверить правильность ввода остатков по счетам достаточно просто: надо в отдельной строке внизу таблицы рассчитать сумму всех остатков по счетам. Нулевая сумма в этом случае будет свидетельствовать о том, что остатки введены правильно (сумма всех дебетов равна сумме всех кредитов). Ненулевая сумма будет являться признаком ошибки.

Коррекция данных российской отчетности. Как было сказано выше, в российском учете отражается далеко не вся информация. Помимо этого, какую-то информацию будет необходимо откорректировать.

Делается это так называемыми эджастментами (поправками), которые являются обычными бухгалтерскими проводками, где дебетовые суммы отражаются со знаком «+», а кредитовые — со знаком «–».

Приведем простой пример.

На дату формирования отчетности у предприятия было 1 000 руб. на счете 50 «Касса», 1 500 000 руб. было отражено в контрольной выписке банка по расчетному счету (сч. 51) и 2 500 000 руб. числилось на валютном счете (сч. 52).

Но далеко не все эти суммы могут трактоваться как деньги и денежные эквиваленты в западной отчетности. Например, сч. 50 содержит сумму в 900 руб., отраженную по субсчету 50/9 «Денежные документы» и представляющую авиабилет, приобретенный для командированного сотрудника. Валютный счет арестован налоговой инспекцией. А расчетный счет — это полученный компанией долгосрочный кредит с неснижаемым остатком в 500 000 руб., который может быть использован фирмой только в последний год кредитного соглашения через три года. Какие нужны корректировки в этом случае?

Во-первых, необходимо вставить отдельную строку «Денежные средства, на которые наложены ограничения» в долгосрочных активах баланса. Во-вторых, необходимо откорректировать остатки по денежным счетам. Суммы, на которые наложены ограничения, будут показаны по этой новой строке. Сумма приобретенного авиабилета будет списана на расходы текущего периода (на счета прибылей и убытков) (табл. 1).

Таблица 1

После внесения поправок финансовая отчетность дает более адекватную оценку денежных средств, находящихся в распоряжении фирмы, а именно 1 000 100 руб., но не 4 001 000 руб., которые можно увидеть в российской отчетности. Таких корректировок вносится ровно столько, сколько необходимо для полноты финансовой отчетности. К сожалению, перечень этих корректировок не может быть стандартизован, и невозможно сформировать их исчерпывающий перечень. Каждая сумма корректирующих поправок должна быть оформлена в виде бухгалтерских справок (табл. 2).

Таблица 2

Пример бухгалтерской справки к корректировке начисленных обязательств и расходов, на которые отсутствуют счета-фактуры

Пересчет показателей в валюту отчетности. Если в качестве валюты отчетности выбрана одна из иностранных валют, следующим шагом будет пересчет скорректированных показателей из рублей в эту валюту. Если готовится отчетность по МСФО, то за основу такой процедуры берется МСФО 21 «Влияние изменения валютных курсов». Если готовится отчетность по US GAAP, регламентирующим документом будет FAS 52 «Перевод иностранной валюты».

Эти документы можно найти на следующих сайтах в свободном доступе:

В соответствии с этими документами все статьи баланса делятся на монетарные (денежные) и немонетарные (неденежные). К первым относятся счета денежных средств и расчетов. Ко вторым – все остальные. Денежные счета пересчитываются по курсу на дату составления отчетности. Неденежные – по историческому курсу.

Например, остаток по счету «Касса» составляет 300 руб. Курс доллара США (валюты отчетности) на отчетную дату (31.12.2004) составил 30 руб. за доллар. Таким образом, оценка денежных средств в кассе предприятия составит 300/30 = 10 долларов.

Другой пример. Компания приобрела основное средство (деревообрабатывающий станок) 01.12.1992 за 414500 руб. Курс доллара на дату приобретения (исторический курс) составил 414 руб. 50 коп. Таким образом, при подготовке отчетности это основное средство будет оценено в 414500/414,5 = 1000 долларов США.

Амортизация основных средств также будет в этом случае проводиться на основании исторической стоимости, выраженной в валюте (1000 долларов), а не на основании данных рублевой оценки и курса, действовавшего на дату формирования отчетности.

Все это приводит к необходимости отдельного учета основных средств (и не только их) в отдельных базах. Что касается отчета о прибылях и убытках и отчета о движении денежных средств, то к их статьям применяется средний (или средневзвешенный) курс за период.

Поскольку к разным статьям отчетности применяются разные курсы пересчета, то при формировании финансовых отчетов в них появляется статья, отсутствующая в российской отчетности — «Общая курсовая разница» или «Трансляционная поправка», смысл использования которой состоит в балансировании западной финансовой отчетности.

К сожалению, формат журнальной статьи не позволяет осветить все аспекты рассматриваемой проблемы. В частности, не были рассмотрены:

вопросы выделения внутригрупповых операций;

формирование отчетности дочерними российскими компаниями в том случае, если материнская фирма выбрала в качестве начала финансового года не 1 января;

особенности формирования отчета о движении денежных средств;

практика подготовки примечаний к финансовой отчетности; прочее.

Поэтому читателю будут интересны учебно-методические материалы по трансформации отчетности, разработанные корпорацией CARANA, где эти проблемы рассматриваются достаточно подробно.

Часть материалов, посвященных трансформации отчетности, можно найти на сайте www.devbusiness.ru.

Кроме того, интересные учебные материалы можно найти на сайте www.accountingreform.ru. Надеемся, что вся предоставленная здесь информация будет полезна читателям в практической работе.

Также читателям будут интересны формы финансовых годовых отчетов западных компаний, ссылки на которые можно найти на сайте «Годовые отчеты компаний в режиме он-лайн» www.carolworld.com.

В частности, для строительных организаций будет полезен пример финансовой отчетности компании «Сканска»: www.skanska.com.

Подготовка отчетности строительных компаний по международным стандартам

Игорь Аверчев, старший менеджер МАГ КОНСАЛТИНГ

Статья опубликована в журнале «Технологии строительства», №6, 2004

В последнее время все чаще и чаще встает вопрос о необходимости подготовки российскими компаниями (в том числе, и строительными) и банками финансовой отчетности по международным стандартам (МСФО). Достаточно упомянуть инструктивные указания ЦБ РФ от 25 декабря 2003 года № 181-Т, 182-Т, 1363-У, по которым российские банки должны были готовить финансовую отчетность по МСФО с середины 2004 года. Приказ Минфина № 180 от 1 июля 2004 года, утвердившего программу реформирования учета и отчетности на среднесрочную перспективу, также определяет в качестве стратегической перспективы переход на МСФО российских предприятий.

Многие российские компании и банки уже давно и успешно, не дожидаясь приказов «сверху», формируют отчетность по западным стандартам — это дает им возможность выхода на мировые фондовые рынки, обеспечивает получение дешевых кредитов западных банков, а также стратегическое сотрудничество с зарубежными партнерами.

Некоторые из этих фирм готовят отчетность по МСФО, разрабатываемым Советом по МСФО в Лондоне), иные по другим стандартам, в первую очередь по (ставшим де-факто наднациональными) американским ОПБУ (Общепринятым принципам бухгалтерского учета; US GAAP — Generally Accepted Accounting Principles), основной пакет документов которых разработан американским Советом по стандартам финансового учета FASB. Причины, по которым делается выбор той или иной системы стандартов, в данной статье не рассматриваются.

В числе тех, кто готовит отчетность по МСФО, можно назвать Транснефть, Внешторгбанк, Газпром

К компаниям, готовящим отчетность по американским стандартам, относятся следующие предприятия: ЛУКОЙЛ, ЮКОС, СИБНЕФТЬ, ТНК-БП.

Какие же принципы используют фирмы для подготовки западной финансовой отчетности?

Ведение параллельного независимого учета

Самым дорогим методом подготовки западной отчетности, позволяющим формировать наиболее качественную отчетность, является параллельное ведение учета в двух системах. Здесь стоит упомянуть опыт работы российской дочерней строительной компании «СватСтрой», принадлежавшей канадской фирме F.W. Sawatzky, где российская отчетность формировалась в программе 1С, а западная (US GAAP) готовилась в системе Great Plains Accounting System.

Такая схема предполагает ввод одних и тех же документов дважды, в две разные системы, что требует как увеличения штата финансовых департаментов, так и разработки внутрифирменных регламентов последовательности обработки первичных документов. Некоторая информация вводится в западную учетную систему, будучи уже отраженной в российской. Например, данные по расчету зарплаты вводятся в западную систему синтетическими записями, без детальной аналитики по каждому сотруднику, после того как зарплата будет рассчитана в российской бухгалтерии.

Такая методика, несмотря на свою дороговизну, позволяет:

отражать в западной базе учета всю информацию, включая ту, которая на том или ином основании не была отражена в российской отчетности (например, операции, не подтвержденные первичными документами);

использовать в полном объеме возможности западной программы по подготовке управленческих отчетов (например, отчеты, которые готовятся в динамических генераторах отчетов или в программных надстройках типа Crystal reports);

вести операции сразу по западным стандартам, а не вносить корректировки в российскую отчетность (например, отражение операций по финансовому лизингу или сделкам «РЕПО», расчет которых в западной практике существенно отличается от российских традиций);

признавать доходы, расходы и убытки в соответствии с методом «процента выполнения работ», делать начисления резервов, которые не находят своего отражения в российской отчетности;

отказаться от пересчета показателей российской отчетности, если в качестве валюты западной отчетности выбран не российский рубль, а, скажем, доллар США или евро. Это приводит к повышению качества отчетности, поскольку в ней просто не найдется места статьям «Общая курсовая разница» и «Трансляционная поправка», которые, будучи достаточно существенными, по сути дела, представляют собой погрешность подготовки отчетности при трансформации (об этом будет сказано ниже);

обеспечить выверку данных учета и организовать на предприятии эффективную систему внутреннего аудита и контроля;

снижать риски, связанные с проверкой отчетности контролирующими органами (налоговой инспекцией, например).

Использование специализированного программного обеспечения

Другим вариантом подготовки западной отчетности является использование программного обеспечения, позволяющего вести учет одной и той же операции сразу на двух (или больше) планах счетов (главных книгах). Достоинства такой методики заключаются в том, что подавляющее большинство операций не требуют двойной обработки документов, как в первом случае. Это позволяет снизить издержки на персонал, снизить риски, связанные с необходимостью отражения документов двумя бухгалтерами, а также отражать операцию в российском учете в рублях, а в западном — в той валюте, которая определена в учетной политике (например, в долларах США).

К такому программному обеспечению относятся западные разработки (SCALA, SUN, PLATINUM, AXAPTA и т.д.) и российские программы (Инотек, 1С-РАРУС GAAP 4.2, ПиБи:GAAP для платформы 7.7 и др.).

Следующие скриншоты (экранные формы) иллюстрируют возможности таких программ. Они подготовлены на основании базы данных ПиБи:GAAP для платформы 7.7 компании по управлению недвижимостью «Стайлз энд Рябокобылко».

Рис. 1. Российский план счетов.

Рис. 2. «Западный» план счетов. (Отчётность по US GAAP).

Рис. 3. Проводки, отражаемые одновременно в российском и «западном» учёте.

Рис. 4 Пример отчёта о движении денежных средств.

Подобные программы имеют следующие достоинства:

позволяют формировать западную отчетность не только на русском, но и на иностранном языках (например, на английском);

снижают издержки на формирование отчетности;

позволяют работать с данными иностранным специалистам, не владеющим русским языком.

Однако при эксплуатации таких программ необходимо помнить о следующем:

далеко не все операции отражаются одинаково в российском и западном учете (например, учет основных средств и их амортизации; операции по финансовому (капитальному) лизингу). А это приводит к необходимости вводить одни и те же операции дважды и по-разному;

одному российскому счету может соответствовать несколько западных (и наоборот). Например, одному счету 58 «Финансовые вложения» в западном плане счетов соответствуют следующие счета и субсчета, открытые как в долгосрочных, так и в краткосрочных активах (выдержка из таксономий проекта расширяемого языка бизнес-отчетов XBRL);

Инвестиции в связанные компании

Инвестиции в дочерние компании

Инвестиции в совместные компании

Прочие финансовые активы

Торговые ценные бумаги

Ценные бумаги, удерживаемые до погашения

Займы и кредиты

Ценные бумаги, доступные для продажи

Инструменты хеджирования

Неклассифицированные финансовые вложения

в российском плане могут отсутствовать счета, которые должны быть в западном плане счетов. К ним относятся, в частности, «Денежные средства, на которые наложены ограничения» в долгосрочных активах, «Выбывающие долгосрочные активы» в краткосрочных активах баланса, «Текущая часть долгосрочных обязательств» в краткосрочных обязательствах, резервы под хеджирование рисков и реструктуризацию бизнеса и т.д.;

наконец, в российском учете может не быть некоторых операций, которые должны быть отражены в западной отчетности (например, поправки на гиперинфляцию или начисление резервов под гарантийные ремонты).

Все это приводит к:

усложненным процедурам взаимоувязки (мэппинга) двух планов счетов;

необходимости разработки процедур отражения в западной главной книге операций, которые не должны отражаться в российском учете (например, начисление обесценения активов по МСФО 36 «Обесценение активов»);

отладке алгоритмов, которые не позволяют некоторым российским операциям находить отражение в западных книгах (например, российская амортизация основных средств, которая должна рассчитываться в западных книгах по своим правилам).

Как показывает опыт использования таких программ, качество отчетности, подготовленной с их использованием, может быть ниже, чем при использовании первого варианта, но и затраты на ее подготовку при таком подходе могут быть существенно меньше.

Использование трансформационных таблиц

Еще больше снижаются расходы предприятия на подготовку западной финансовой отчетности (и, к сожалению, ее качество) при использовании электронных табличных процессоров типа MS Excel или Lotus, в которых происходит корректировка российской финансовой отчетности.

Рассмотрим основные аспекты проблемы:

План счетов и увязка с основными финансовыми отчетами. Несмотря на то, что в англосаксонской традиции учета, к которой относятся US GAAP и МСФО, нет ни утвержденного плана счетов (каждая компания разрабатывает его самостоятельно), ни унифицированных отчетных форм, тем не менее, в этих учетных системах план счетов и формы отчетности лучше соотносятся между собой, чем в российской практике учета.

Достаточно сказать, что российский план счетов строится на модели «кругооборота средств предприятия», которая никоим образом не вписывается в формы финансовых отчетов:

Англосаксонская модель плана счетов повторяет структуру двух основных отчетов – баланса и отчета о прибылях и убытках. Такой подход позволяет отказаться от процедуры реформации баланса, когда данные, подготовленные на модели «кругооборота средств организации», структурируются в соответствии с формами основных финансовых документов. То есть план счетов организации представляет собой перечисление статей двух финансовых отчетов – баланса и отчета о прибылях и убытках.

БАЛАНСОВЫЙ ОТЧЁТ

1000 АКТИВЫ: 1100 Долгосрочные активы 1110 Нематериальные активы 1120 Основные средства 1130 Долгосрочные финансовые вложения 1200 Краткосрочные активы 1210 Дебиторская задолженность 1220 Денежные средства 2000 ОБЯЗАТЕЛЬСТВА 2100 Долгосрочные обязательства 2110 Долгосрочная кредиторская задолженность 2120 Долгосрочные займы 2200 Краткосрочные обязательства 2210 Текущая часть долгосрочных обязательств 2220 Налоги и сборы 2230 Прочие краткосрочные обязательства 3000 КАПИТАЛ 3100 Акционерный капитал 3110 Объявленный капитал 3120 Оплаченный капитал 3130 Собственные акции, выкупленные у акционеров 3200 Эмиссионный доход 3300 Прибыли (убытки) прошлых лет 3400 Прибыли (убытки) текущего периода

ПРИБЫЛИ И УБЫТКИ

4000 ДОХОДЫ 4100 Выручка от реализации 4200 Прочие доходы 5000 РАСХОДЫ 5100 Переменные расходы 5110 Себестоимость реализованной продукции 5200 Постоянные расходы 5210 Общие, коммерческие и административные расходы 6000 НАЛОГИ НА ПРИБЫЛЬ 6100 Расход по налогу на прибыль 7000 Чрезвычайные доходы (чистые) 8000 Чрезвычайные расходы (чистые) 9000 ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЁТНОГО ПЕРИОДА

После того как план счетов сформирован, его переносят в электронную таблицу, заполнив первую колонку номерами счетов и субсчетов, а вторую – их названиями.

Закрытие российских книг и перенос данных в электронную таблицу. Следующим этапом подготовки отчетности является перенос данных российского учета в электронную таблицу.

На этом этапе необходимо проверить полноту отражения операций, сделать необходимые выверки и получить уверенность в том, что информация не содержит ошибок.

Для этих данных отводится третья колонка трансформационной таблицы, в которую остатки по счетам вводятся по следующим правилам: дебетовые остатки (активы, расходы, контрпассивные счета) вводятся со знаком «+», а кредитовые остатки (обязательства, капитал, доходы, контрактивные счета) вводятся со знаком «–».

Поскольку операции в учете отражаются по правилу двойной записи, то сумма всех дебетовых остатков равна сумме кредитовых. Таким образом, проверить правильность ввода остатков по счетам достаточно просто: надо в отдельной строке внизу таблицы рассчитать сумму всех остатков по счетам. Нулевая сумма в этом случае будет свидетельствовать о том, что остатки введены правильно (сумма всех дебетов равна сумме всех кредитов). Ненулевая сумма будет являться признаком ошибки.

Коррекция данных российской отчетности. Как было сказано выше, в российском учете отражается далеко не вся информация. Помимо этого, какую-то информацию будет необходимо откорректировать.

Делается это так называемыми эджастментами (поправками), которые являются обычными бухгалтерскими проводками, где дебетовые суммы отражаются со знаком «+», а кредитовые — со знаком «–».

Приведем простой пример.

На дату формирования отчетности у предприятия было 1 000 руб. на счете 50 «Касса», 1 500 000 руб. было отражено в контрольной выписке банка по расчетному счету (сч. 51) и 2 500 000 руб. числилось на валютном счете (сч. 52).

Но далеко не все эти суммы могут трактоваться как деньги и денежные эквиваленты в западной отчетности. Например, сч. 50 содержит сумму в 900 руб., отраженную по субсчету 50/9 «Денежные документы» и представляющую авиабилет, приобретенный для командированного сотрудника. Валютный счет арестован налоговой инспекцией. А расчетный счет — это полученный компанией долгосрочный кредит с неснижаемым остатком в 500 000 руб., который может быть использован фирмой только в последний год кредитного соглашения через три года. Какие нужны корректировки в этом случае?

Во-первых, необходимо вставить отдельную строку «Денежные средства, на которые наложены ограничения» в долгосрочных активах баланса. Во-вторых, необходимо откорректировать остатки по денежным счетам. Суммы, на которые наложены ограничения, будут показаны по этой новой строке. Сумма приобретенного авиабилета будет списана на расходы текущего периода (на счета прибылей и убытков) (табл. 1).

Таблица 1

После внесения поправок финансовая отчетность дает более адекватную оценку денежных средств, находящихся в распоряжении фирмы, а именно 1 000 100 руб., но не 4 001 000 руб., которые можно увидеть в российской отчетности. Таких корректировок вносится ровно столько, сколько необходимо для полноты финансовой отчетности. К сожалению, перечень этих корректировок не может быть стандартизован, и невозможно сформировать их исчерпывающий перечень. Каждая сумма корректирующих поправок должна быть оформлена в виде бухгалтерских справок (табл. 2).

Таблица 2

Пример бухгалтерской справки к корректировке начисленных обязательств и расходов, на которые отсутствуют счета-фактуры

Пересчет показателей в валюту отчетности. Если в качестве валюты отчетности выбрана одна из иностранных валют, следующим шагом будет пересчет скорректированных показателей из рублей в эту валюту. Если готовится отчетность по МСФО, то за основу такой процедуры берется МСФО 21 «Влияние изменения валютных курсов». Если готовится отчетность по US GAAP, регламентирующим документом будет FAS 52 «Перевод иностранной валюты».

Эти документы можно найти на следующих сайтах в свободном доступе:

В соответствии с этими документами все статьи баланса делятся на монетарные (денежные) и немонетарные (неденежные). К первым относятся счета денежных средств и расчетов. Ко вторым – все остальные. Денежные счета пересчитываются по курсу на дату составления отчетности. Неденежные – по историческому курсу.

Например, остаток по счету «Касса» составляет 300 руб. Курс доллара США (валюты отчетности) на отчетную дату (31.12.2004) составил 30 руб. за доллар. Таким образом, оценка денежных средств в кассе предприятия составит 300/30 = 10 долларов.

Другой пример. Компания приобрела основное средство (деревообрабатывающий станок) 01.12.1992 за 414500 руб. Курс доллара на дату приобретения (исторический курс) составил 414 руб. 50 коп. Таким образом, при подготовке отчетности это основное средство будет оценено в 414500/414,5 = 1000 долларов США.

Амортизация основных средств также будет в этом случае проводиться на основании исторической стоимости, выраженной в валюте (1000 долларов), а не на основании данных рублевой оценки и курса, действовавшего на дату формирования отчетности.

Все это приводит к необходимости отдельного учета основных средств (и не только их) в отдельных базах. Что касается отчета о прибылях и убытках и отчета о движении денежных средств, то к их статьям применяется средний (или средневзвешенный) курс за период.

Поскольку к разным статьям отчетности применяются разные курсы пересчета, то при формировании финансовых отчетов в них появляется статья, отсутствующая в российской отчетности — «Общая курсовая разница» или «Трансляционная поправка», смысл использования которой состоит в балансировании западной финансовой отчетности.

К сожалению, формат журнальной статьи не позволяет осветить все аспекты рассматриваемой проблемы. В частности, не были рассмотрены:

вопросы выделения внутригрупповых операций;

формирование отчетности дочерними российскими компаниями в том случае, если материнская фирма выбрала в качестве начала финансового года не 1 января;

особенности формирования отчета о движении денежных средств;

практика подготовки примечаний к финансовой отчетности; прочее.

Поэтому читателю будут интересны учебно-методические материалы по трансформации отчетности, разработанные корпорацией CARANA, где эти проблемы рассматриваются достаточно подробно.

Часть материалов, посвященных трансформации отчетности, можно найти на сайте www.devbusiness.ru.

Кроме того, интересные учебные материалы можно найти на сайте www.accountingreform.ru. Надеемся, что вся предоставленная здесь информация будет полезна читателям в практической работе.

Также читателям будут интересны формы финансовых годовых отчетов западных компаний, ссылки на которые можно найти на сайте «Годовые отчеты компаний в режиме он-лайн» www.carolworld.com.

В частности, для строительных организаций будет полезен пример финансовой отчетности компании «Сканска»: www.skanska.com.

Уже который год идут разговоры о том, что составлять отчетность российским бухгалтерам придется в соответствии с международными стандартами. Так приживутся ли в России МСФО?

Финансовая отчётность компаний – это инструмент передачи информации о деятельности фирмы. Так исторически сложилось, что в прежних условиях закрытости национальных границ, в условиях разных экономических, налоговых, юридических приоритетов, действовавших в разных странах, правила формирования финансовой отчётности в них оказались существенно различающимися.

В России, например, первостепенное значение в вопросах формирования отчётности имеют налоговые претензии государства, действует гражданское право, а финансовые отчёты формируется на основании Положений по бухгалтерскому учёту (ПБУ). В Великобритании же приоритетом пользуются интересы собственников, действует общее право, а финансовая отчётность формируется с использованием UK GAAP (generally accepted accounting practice –общепринятая практика бухгалтерского учёта).