- О КОМПАНИИ

- УСЛУГИ

- РЕШЕНИЯ

- ОТРАСЛИ

- Отрасли

- Банки и финансовые институты

- Государственные органы и национальные компании

- Добывающая и перерабатывающая промышленность

- Легкая и пищевая промышленность

- Масс-медиа и реклама

- Металлургия и химическая промышленность

- Нефть и газ

- Розничная, оптовая торговля и дистрибуция

- Строительство и недвижимость

- Телекоммуникации и ИТ

- Холдинги и управляющие компании

- Электроэнергетика

- Отрасли

- СТАТЬИ И КНИГИ

Мы помогаем

компаниям

создавать

эффективные

системы

управления

с 1996 года

А.Гершун, В. Денисова, Ю. Нефедьева Использование МСФО для целей управленческого учета

Использование МСФО для целей управленческого учета

Андрей Гершун,

Управляющий партнер компании МАГ КОНСАЛТИНГ

Валентина Денисова,

Консультант компании МАГ КОНСАЛТИНГ

Юлия Нефедьева

Статья опубликована в специальном проекте «МСФО» журналов «Главбух» и «Двойная запись»

Сразу оговоримся, что управленческая и финансовая отчетность по международным стандартам решают разные задачи. Вместе с тем существует целый ряд вопросов, в которых использование МСФО при построении системы управленческого учета является очень даже полезным. Мы проанализировали такие случаи.

Подход к учету.

Начнем с основополагающих принципов и концепций, заложенных в обе системы. «Стандарт» – важное слово, входящее в аббревиатуру МСФО.

Основная идея появления международных стандартов как раз и заключается в том, чтобы пользователи во всем мире могли однозначно понимать отчетность, подготовленную предприятием хоть на другом конце света. Правила же управленческого учета, согласно общепринятому мнению, предприятие разрабатывает индивидуально, что называется, «под себя». И связано это с тем, что особенности бизнеса сильно влияют на характер информации, которая нужна менеджменту для принятия решений. Однако и в управленческом учете может быть полезно использование стандартов.

Если система учета построена по определенным общепринятым правилам, ее проще воспринять новым сотрудникам. Кроме того, стандарт может определять требования, выполнение которых повышает качество и прозрачность отчетности.

Процесс стандартизации в области МСФО идет достаточно успешно почти 35 лет. В настоящее время действует 36 международных стандартов финансовой отчетности. Что касается управленческого учета, то несмотря на наличие большого количества стандартизующих организаций на национальном уровне (например, североамериканский Institute of Management Accounting, который выпускает свои стандарты), такого признания, как лондонский Совет по международным стандартам бухгалтерского учета, не добился никто.

Вообще, к стандартизации правил ведения управленческого учета у многих неоднозначное отношение. Основной аргумент «против»: каждое предприятие уникально, наложение строгих рамок может отрицательно сказаться на своевременности и стоимости подготовки управленческой отчетности. Доводы «за» мы привели выше.

Пользователи.

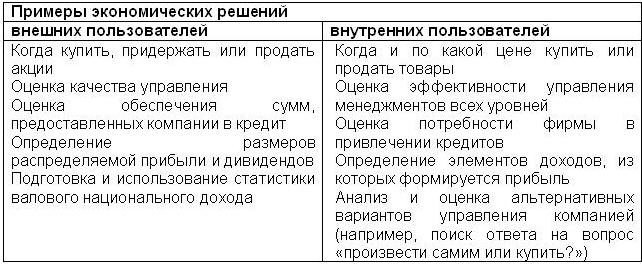

Управленческий учет и МСФО ориентированы на подготовку информации для разных групп пользователей. Данные первого интересны внутренним пользователям, второго – внешним. В качестве первых выступают сотрудники компании и менеджмент всех уровней. Вторых - Инвесторы, заимодавцы, поставщики, покупатели, государственные органы, общественность.

Логично предположить, что поскольку их интересы различаются (мы рассмотрим их ниже), требования к информации и правилам ее подготовки в упручете и МСФО тоже разнятся. Естественно, что отличаются и решения, принимаемые внутренними и внешними пользователями (см. табл. 1).

Таблица 1.

Таким образом, решения внутренних пользователей разнообразнее и уже не могут опираться только на аппарат финансового учета. Поэтому нужны и нефинансовые методы. Например, для стратегического управления.

Поэтому обычно управленческий учет на предприятии уже включает в себя:

- финансовый учет (возможно, ведущийся по правилам, отличным от методики подготовки отчетности для внешних пользователей);

- методы нефинансового учета, такие как функционально-стоимостной анализ, оперативная отчетность и т. д.

Важно отметить, что чем выше в иерархии управления находится руководящий сотрудник, тем больше он пользуется данными именно финансового учета, так как его интересы и набор принимаемых решений приближается к решениям внешних пользователей. Поэтому на крупных предприятиях или группах компаний правила подготовки отчетности в соответствии с МСФО могут полностью входить в систему управленческого учета.

Для небольших предприятий использование международных стандартов для внутренних целей тоже может быть полезным: позволит стандартизировать учет, подготовить информацию высокого качества.

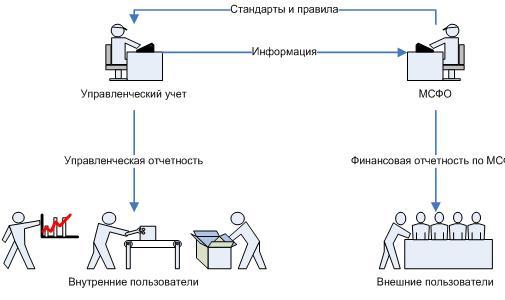

Если сравнивать объем информации, содержащейся в документах управленческого учета и отчетности, составленной по МСФО, видно, что он различается.

Менеджменту компании нужно гораздо больше информации, чем внешним пользователям. Это не говорит о том, что составители международной отчетности что-то скрывают. Просто управленческая отчетность должна содержать ту же самую информацию в более детальном виде: приводить данные в натуральных единицах, раскрывать сведения о показателях на единицу продукции, по различным видам деятельности или центрам ответственности и пр.

Рисунок 1. Отношения между управленческим учетом и МСФО

Таким образом, управленческий учет сможет стать информационной основой для составления международной отчетности, но не наоборот. А вот отдельные правила и стандарты МСФО могут с успехом применяться в упручете.

К тому же, хотя менеджмент имеет доступ к разнообразным данным о деятельности предприятия, и финансовая отчетность не является главным источником информации, не стоит отказываться от «стандартных» форм финансовой отчетности по МСФО.

Ведь они предоставляют сведения гарантированно хорошего качества для применения инструментов финансового анализа. Весь пакет форм отчетности (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала) может использоваться в управленческом учете. Более того, трудно представить себе руководство компании, которое не применяет их для тактического и стратегического управления.

Сроки.

Безусловно, в разговоре о соотношении финансовой отчетности и управленческого учета нельзя не упомянуть такой важный вопрос, как сроки. МСФО требует от предприятий составлять отчетность минимум один раз в год и поощряют составлять ее чаще. Некоторые компании готовят отчетность ежемесячно. Но в силу природы финансовой отчетности при соблюдении всех стандартов делать это хорошо чаще не получится (здесь мы не рассматриваем банки, которые составляют баланс ежедневно).

В управленческом учете данные требуются более оперативно. И зачастую подготовка своевременной информации идет с нарушением принципов полноты и надежности в угоду оперативности. Поэтому надо четко понимать, что сама по себе отчетность по МСФО может быть полезной для принятия лишь части решений тактического и стратегического характера, а для оперативных действий необходим более быстрый учет.

Качественные характеристики.

Качественные характеристики финансовой отчетности определяют ее полезность для пользователей. Все приведенные в МСФО характеристики являются безусловно важными и для управленческого учета: это понятность, уместность, существенность, правдивое представление, приоритет содержания над формой, полнота. Но не все они полностью совместимы с требованием оперативности.

Так, управленческая отчетность может содержать большее количество ошибок или неточных оценок, чем финансовая.

Дело в том, что для принятия ряда управленческих решений достаточно анализа тенденций или отдельных фактов отклонений. Кроме того, управленческая отчетность необязательно должна быть осмотрительной, так как для внутренних пользователей при принятии решений допустим больший риск, чем для внешних.

Однако для ряда характеристик финансовой отчетности существуют способы (в основном, связанные с применением принципа существенности), которые позволяют снизить их влияние при ведении управленческого учета в пользу повышения оперативности и снижения стоимости получения отчетности.

Зато ограничения уместности и надежности информации, такие как, своевременность, баланс между выгодами и затратами, а также баланс между качественными характеристиками могут быть приняты для управленческого учета полностью.

Анализ применимости отдельных стандартов в управленческом учете.

Рассмотрим, какие стандарты могут быть полезны при определении правил ведения управленческого учета. В таблице приведен список МСФО, действующих на 1 января 2005 года.

Таблица 1.Применение МСФО для целей управленческого учета

| МСФО | Краткое описание | Комментарий |

| МСФО 1 «Представление финансовой отчетности» | дает рекомендации по структуре отчетности и минимальные требования по содержанию | Можно использовать рекомендуемые МСФО 1 минимальное содержание и структуру финансовой отчетности, расширив их по собственному усмотрению. Выполнение требований стандарта обеспечивает сопоставимость как собственной отчетности за разные периоды, так и отчетности разных компаний |

| МСФО 2 «Запасы» | дает указания по определению величины затрат и их последующему признанию в качестве расходов, способах расчета себестоимости запасов |

Описанные в стандарте способы определения себестоимости запасов могут быть применимы и в управленческом учете в случае, если предприятие предпочитает консервативную оценку.

Соблюдение требования МСФО 2 о том, что запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации, может оказаться полезным, но, скорее для годовой отчетности, нежели, чем для ежемесячной или ежеквартальной, из-за сложности постоянного определения чистой стоимости реализации запасов |

| МСФО 7 «Отчет о движении денежных средств» | требует представлять информацию об исторических изменениях денежных средств | Предлагаемые МСФО 7 определения денежных средств и их эквивалентов могут быть полностью востребованы в управленческом учете. Представление информации о движении денежных средств компании в разрезе видов деятельности является удобным и полезным |

| МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» | описывает критерии выбора и изменения учетной политики, правила исправления допущенных в отчетности ошибок, а также систему раскрытия информации по влиянию на конечный результат деятельности предприятия изменений в учетной политике и оценках, а также выявленных ошибок (детальный анализ МСФО 8 читайте на стр. 22 в материале «Политический вопрос» – Примеч. ред.) | Выполнение требований стандарта обеспечивает сопоставимость финансовой отчетности компании во времени. Однако ретроспективное применение изменений в учетной политике и ретроспективный пересчет (то есть, так, как будто бы измененные правила действовали всегда или ошибка никогда не была допущена) не слишком годятся для оперативной управленческой отчетности. Этот подход используется в годовой отчетности при условии соблюдения баланса между затратами и выгодами от подобных мероприятий |

| МСФО 10 «События после отчетной даты» | устанавливает требования к корректировке и раскрытию информации в финансовой отчетности о событиях, которые происходят в период между отчетной датой и подписанием отчетности к выпуску | Использование МСФО 10 в управленческом учете весьма ограничено, поскольку временной разрыв между окончанием отчетного периода и датой представления пользователям управленческой отчетности минимален. Как правило, все изменения учитываются уже в отчетности текущих периодов |

| IAS 11 «Договоры подряда» | описывает учет и раскрытие информации в отчетности по договорам подряда | Соблюдение положений стандарта позволяет адекватно оценивать доходы и расходы и проводить их сопоставление в финансовой отчетности. Однако на практике это выполнимо для годовой и реже для квартальной отчетности, поэтому в данном случае необходимо соблюдать баланс между выгодами и затратами на выполнение требований стандарта |

| МСФО 12 «Налоги на прибыль» | определяет порядок учета и отражения в финансовой отчетности отложенных налогов на прибыль (подробный анализ МСФО 12 в сравнении с ПБУ 18/02 читайте на стр. 25 – Примеч. ред.) |

Положениями МСФО 8 не всегда можно руководствоваться в управленческом учете российских компаний, тем более что ПБУ 18/02 устанавливает иной порядок (запрещенный международными стандартами) |

| МСФО 14 «Сегментная отчетность» | раскрывает принципы представления финансовой информации по сегментам: о различных видах производимой продукции, по регионам, в которых осуществляется деятельность | В МСФО 14 собраны и систематизированы наиболее часто применяемее критерии сегментации финансовой отчетности, которые позволяют лучше оценить риск и доходность диверсифицированного или межрегионального бизнеса, что невозможно сделать на основе агрегированных данных. Для управленческого учета подойдут определение хозяйственно-отраслевых, географических и отчетных сегментов, а также требования стандарта к составу раскрываемой информации |

| МСФО 16 «Основные средства» | определяет порядок признания активов в качестве основных средств, определение их балансовой стоимости, амортизационных отчислений и убытков от обесценения | Применение требований стандарта дает компании наиболее консервативную и надежную оценку операций с основными средствами. Однако выполнение некоторых из них ограничено спецификой управленческого учета, в частности его оперативностью и оперированием прогнозными и расчетными данными |

| МСФО 17 «Аренда» | определяет учетную политику и правила раскрытия информации арендаторами и арендодателями в отношении договоров аренды | В упручете целесообразно внедрить классификацию аренды на операционную и финансовую согласно положениям МСФО 17 и раскрывать в отчетности активы и обязательства, доходы и расходы в отношении договоров аренды в соответствии с требованиям стандарта. Оценка операций в зависимости от содержания сделки, а не от формы договора тоже может оказать положительное воздействие |

| МСФО 18 «Выручка» | определяет порядок учета выручки (кроме выручки по договорам на строительство и по договорам аренды) | Опираясь на положения стандарта, компания может определить порядок учета выручки по видам сделок, осуществляемых конкретно ею. Критерии признания выручки, описанные в стандарте, полностью применимы при составлении управленческой отчетности |

| МСФО 19 «Вознаграждения работникам» | определяет правила учета и раскрытия информации о вознаграждениях работникам | В управленческом учете целесообразно использовать классификацию вознаграждений работникам, приведенную в стандарте, а также описанные правила их учета |

| МСФО 21 «Влияние изменений валютных курсов» | раскрывает правила пересчета операций, осуществленных в валюте, отличной от валюты отчетности, а также определяет правила учета курсовой разницы | Этот стандарт не слишком актуален, поскольку в большинстве случаев валюта, в которой ведется управленческий учет и формируется управленческая отчетность, совпадают |

| МСФО 23 «Затраты по займам» | посвящен вопросам учета и отражения в отчетности затрат по займам | Приведенная в МСФО 23 классификация затрат по займам может быть использована в управленческом учете, равно как и оба способа их учета. При этом основной порядок учета затрат по займам будет давать более консервативную оценку финансово-хозяйственной деятельности компании |

| МСФО 24 «Раскрытие информации о связанных сторонах» | дает оценку степени вовлеченности связанных сторон, а также разъясняет требования по раскрытию информации о связанных сторонах и операциях между ними | Из этого стандарта пригодятся определение связанных компаний и требование по раскрытию информации |

| МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» | описывает порядок подготовки и представления консолидированной финансовой отчетности для групп компаний, находящихся под контролем материнской организации | На положения МСФО 27 следует ориентироваться при определении состава компаний, подлежащих консолидации. Однако могут применяться свои правила и допущения (например, менее консервативные оценки при определении степени контроля). Представляют интерес и процедуры консолидации, предлагаемые стандартом |

| МСФО 28 « Инвестиции в ассоциированные компании» | описывает порядок учета инвестиций в ассоциированные организации по методу долевого участия, а также круг компаний, которые должны раскрывать в своей отчетности подобную информацию | В управленческом учете возможно внедрение критериев определения ассоциированных компаний и правил учета инвестиций в них, описанных в стандарте. В то же время часто компании в управленческом учете не используют метод долевого участия, а классифицируют и учитывают подобные инвестиции как финансовые вложения |

| МСФО 29 «Финансовая отчетность в гиперинфляционных экономиках» | устанавливает порядок составления финансовой отчетности в странах с гиперинфляцией | В настоящий момент российская экономика не соответствуют критериям гиперинфляции, описанным в стандарте. Однако при включении в консолидированную управленческую отчетность российской компании показателей деятельностипредприятиц, находящихся в странах с гиперинфляцией, следует ориентироваться на положения МСФО 29 |

| МСФО 31 «Участие в совместной деятельности» | описывает порядок учета долей участия в совместной деятельности | При участии в совместной деятельности можно руководствоваться как МСФО 31, так и его российским аналогом ПБУ 20/03 |

| МСФО 32 «Финансовые инструменты: раскрытие и представление информации» | регламентирует раскрытие информации о финансовых инструментах | Соблюдение положений стандарта в управленческом учете позволит адекватно отражать операции, когда риски и выгоды, связанные с конкретным активом или обязательством, разделяются и распределятся между различными сторонами |

| МСФО 33 «Прибыль на акцию» | Стандарт раскрывает принципы расчета и представления информации о прибыли на акцию (о том, как рассчитать базовую и разводненную прибыль на акцию наш материал ХХ на стр. ХХ – примеч. ред.) |

Стандарт подходит для использования в управленческом учете. Показатель прибыли на акцию является более информативным и полезным для принятия управленческих решений, нежели показатель чистой учетной прибыли, который не несет в себе никакой информации об инвестициях за период |

| МСФО 34 «Промежуточная финансовая отчетность» | определяет минимальное содержание промежуточной финансовой отчетности | Управленческая отчетность составляется и представляется ежеквартально и ежемесячно, а иногда и чаще. Содержание промежуточной отчетности обычно определяется потребностями менеджеров среднего звена, однако общие принципы составления промежуточной отчетности, описанные в стандарте (например, использование той же учетной политики, что и в годовых отчетах), должны применяться и в управленческом учете |

| МСФО 36 «Обесценение активов» | подробно описывает порядок выявления случаев обесценения активов и их отражения в учете | Нормы данного стандарта позволяют более объективно оценить финансовое состояние компании. Однако период, за который планируется проводить проверку на обесценение, можно определять самостоятельно |

| МСФО 37 «Резервы, условные обязательства и условные активы» | определяет критерии признания и количественной оценки резервов, условных обязательств и условных активов, а также определяет требования к раскрытию соответствующей информации в финансовой отчетности | Можно полностью ориентироваться на определения и критерии признания и оценки, данные в МСФО 37. Также целесообразно вести учет условных активов и условных обязательств в отдельных учетных регистрах (забалансовых) |

| МСФО 38 «Нематериальные активы» | устанавливает порядок учета нематериальных активов, критерии признания, способ оценки балансовой стоимости и порядок раскрытия информации о них в финансовой отчетности | В управленческом учете будет полезно применять установленные стандартом критерии отнесения объекта к нематериальным активам, порядок учета затрат на его создание или приобретение, определение балансовой стоимости и срока полезной службы, а также раскрывать в отчетности информацию о нематериальных активах согласно положениям МСФО 38 |

| МСФО 39 «Финансовые инструменты: признание и оценка» | устанавливает принципы признания и оценки финансовых активов, обязательств и некоторых договоров о покупке или продаже нефинансовых статей | Приведенные в стандарте классификация, принципы признания и оценки финансовых инструментов полностью подходят для управленческого учета |

| МСФО 40 «Инвестиции в недвижимость» | определяет подход к учету инвестиционной собственности и соответствующие требования к раскрытию информации | Применение МСФО 40 возможно, если компания специализируется на инвестиционной собственности или она составляет значительную часть среди объектов основных средств. Это позволит иметь объективную и полную информацию по данному вопросу, однако, всегда необходимо соблюдать баланс между затратами на подготовку отчетности и выгодами от ее использования |

| МСФО 3 «Объединение предприятий» | устанавливает требования по отражению в финансовой отчетности объединения предприятий по методу покупки | Учет положительного гудвилла и тестирование его на обесценение (вместо амортизации), а также списание отрицательного гудвила на прибыли и убытки, согласно положениям МСФО 3, даст более надежную оценку финансового состояния компании |

| МСФО 5 «Внеоборотные активы, предназначенные для продажи, и прекращение деятельности» | содержит определение принципов классификации, оценки и представления информации о внеоборотных активах, предназначенных для продажи | Руководствуясь положениями стандарта, можно с большей надежностью прогнозировать потоки денежных средств и доходность компании путем разделения информации о продолжаемой и прекращаемой деятельности |

11.2005

- Login to post comments